Accueil » Articles » Guide : remplir un chèque dans les règles de l’art – FEMCA

Guide : remplir un chèque dans les règles de l’art – FEMCA

Pendant longtemps, le chèque était le moyen de paiement incontournable.

Aujourd’hui, avec les nouveaux modes de paiements (sans contact, carte, etc…), il tend à disparaître. Et au moment de devoir en compléter un, on peut avoir des doutes sur les bons éléments à compléter et les informations à écrire. Ce guide est fait pour vous proposer un rattrapage rapide avec les étapes pas à pas. On en profite également pour présenter avec précision les différents éléments qui composent un chèque. Cela vous permet de comprendre la complexité du sujet et les enjeux côté banques.

C’est parti !

Zoom sur les différents éléments qui composent un chèque en France

Cela peut paraître simple en apparence, et pourtant.

Sur un chèque il y a un ensemble de paramètres essentiels, à la fois côté émetteur, mais également côté banque. Tour d’horizon des principales informations que vous pourrez y voir :

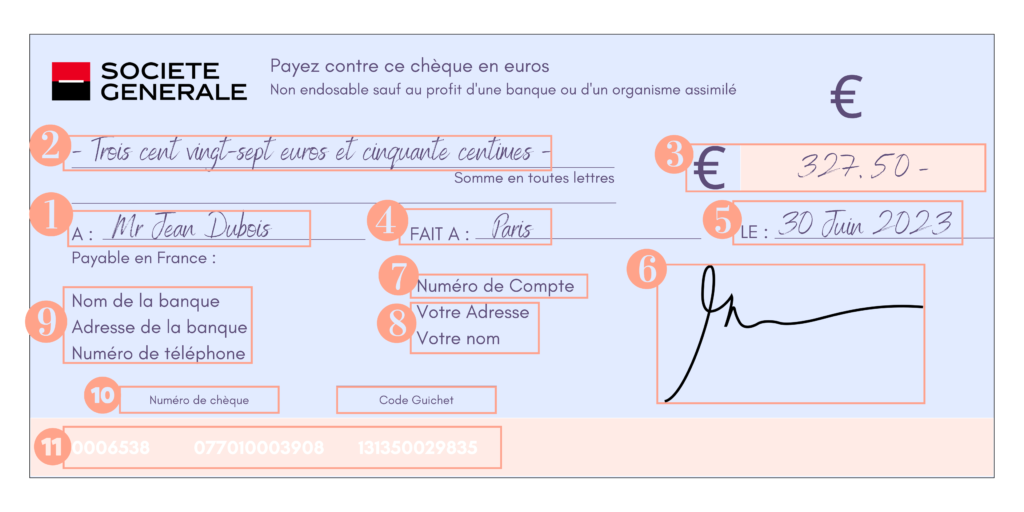

Nom du bénéficiaire du chèque

Montant du paiement en toutes lettres

Montant du paiement en chiffres

Lieu où le chèque a été signé

Date à laquelle le chèque a été signé

Signature de l’émetteur du chèque

Numéro de compte sur lequel le chèque sera versé

Coordonnées postales de la personne émettrice

Coordonnées postales de la banque associée au compte émetteur

Numéro de chèque (qui correspond au numéro depuis la création du compte de l’émetteur)

Identifiant chiffré unique du chèque

Maintenant que vous connaissez les coulisses, regardez comment compléter un chèque.

Les 4 étapes pour remplir un chèque

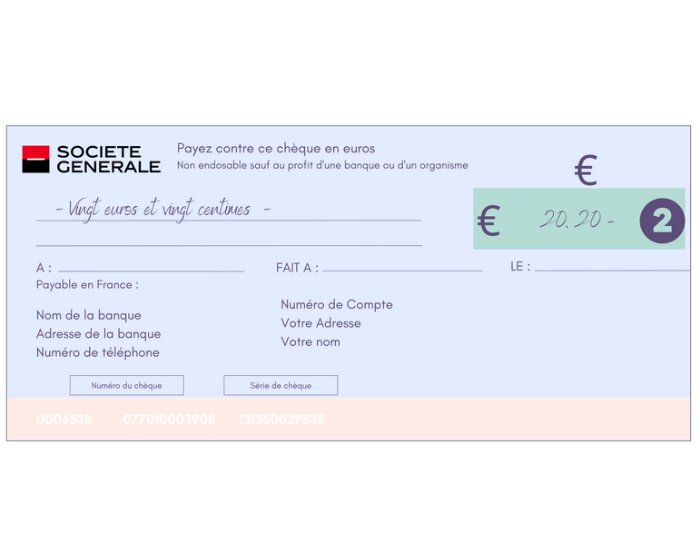

Étape 1 : Somme en lettres

C’est la première étape.

Il s’agit de noter ici en toutes lettres le montant de la somme qui devra être versée au bénéficiaire. Pour cela, rendez-vous au niveau de la première ligne, à côté du texte « Payez contre ce chèque ».

Exemple : Mettons que le montant soit de 20,20€. Il faudra alors noter : vingt euros et vingt centimes.

Étape 2 : Montant en chiffres

Dans la même logique, il faut maintenant confirmer le montant et le noter en chiffres sur la partie droite du chèque. Cela se passe dans l’encadré qui démarre par le symbole “€”.

Il reste un peu d’espace après le montant noté ? Ajoutez un trait horizontal pour éviter que qui que ce soit puisse ajouter d’autres chiffres et pour éviter les confusions.

Bon à savoir : Utilisez de préférence un stylo à bille dont l’encre n’est pas effaçable pour des raisons évidentes. Évitez également les stylos qui risqueraient de baver, cela pourrait rendre le chèque illisible.

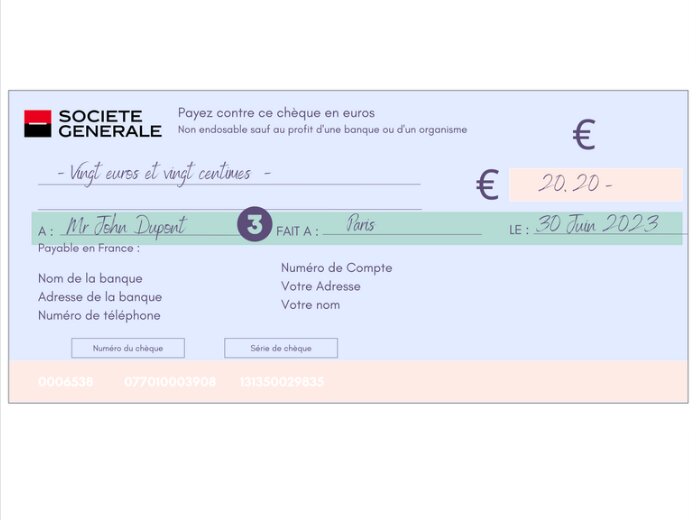

Étape 3 : Bénéficiaire

Directement sous l’espace où vous avez noté la somme, il faut maintenant indiquer vos noms et prénoms (ou celui du bénéficiaire). Cette ligne est facilement reconnaissable. Elle démarre par « à ». Cela permet ainsi à la banque de savoir à qui le versement doit être fait.

Le bénéficiaire doit être une personne physique ou une organisation.

Certaines personnes vous proposent de remplir automatiquement le chèque via une machine. Cela peut être une solution, en revanche, pensez à vérifier l’information notée avant de passer à l’étape suivante.

Bon à savoir : Sur la partie droite du chèque, en dessous du montant en chiffres, pensez également à écrire le lieu d’émission sur la ligne commençant par « à », il s’agit du nom de la ville où vous vous trouvez lors du remplissage du chèque. Ensuite, inscrivez la date d’émission sur la ligne commençant par « le », il s’agit du jour où vous remettez le chèque à son destinataire. Il est important de ne pas antidater ou postdater un chèque bancaire.

Étape 4 : Signature

C’est la dernière étape.

L’idée ? Attester de l’ensemble des éléments complétés. C’est aussi cette signature qui sera vérifiée en cas de fraude éventuelle. Il est donc important que celle-ci soit similaire à celle présentée à votre banque sur les documents signés lors de l’ouverture de votre compte.

Bon à savoir : Par mesure de sécurité, si vous choisissez d’envoyer votre chèque par courrier, pensez à remettre la signature sur le dos du chèque ainsi que vos noms et prénoms.

Quelques règles d’or pour que votre chèque soit toujours accepté

Cela devient assez rare mais il existe encore parfois des tentatives de fraudes.

Pour vous en prémunir, voilà 6 conseils :

N’encaissez jamais un chèque pour quelqu’un d’autre

Ne signez pas un chèque ou toutes les informations ne sont pas remplies. On parle de chèque en blanc. N’importe qui pourrait marquer son nom et l’encaisser. Par ailleurs, la banque considère que c’est la responsabilité du signataire est totale (donc pas de remboursement possible).

Dans la même logique, ne déposez jamais de chèque-en-blanc

Assurez-vous que le montant noté correspond à ce qui a été défini (en chiffres et en lettres)

Si vous n’utilisez plus votre chéquier, amenez-le directement à votre banque

Ne prêtez jamais votre chéquier

Bon à savoir : Sachez que les chèques français sont rarement acceptés à l’étranger. En cas de déplacement ou de voyage, pensez donc à prendre votre carte bancaire ou à retirer suffisamment de liquide.

FAQ : Chèque de banque

Le chéquier est-il un service gratuit ou payant ?

C’est un service qui est obligatoirement gratuit. Sachez en revanche que son renouvellement n’est pas automatique. Vous n’avez bientôt plus de chèques ? Pensez à demander à votre banque (ou vos banques) de vous expédier un nouveau chéquier. Dans l’idéal, anticipez la démarche plusieurs semaines à l’avance.

Quelle est la durée légale pour encaisser un chèque ?

Un chèque est valide pendant 1 an et 8 jours à compter de sa date d’émission (celle-ci doit d’ailleurs être précisée sur le document en question). Passé ce délai, l’encaissement pourrait tout simplement être refusé au bénéficiaire. Vous avez des chèques qui traînent dans une enveloppe ? Déposez-les à votre banque avant de les oublier.

Ma banque a-t-elle le droit de refuser de me donner un chéquier ?

Légalement oui, elle doit cependant justifier sa décision. En général, cela intervient uniquement lorsque vous êtes inscrit dans le fichier central des chèques. Autrement dit ? Vous avez interdiction d’émettre des chèques ou d’utiliser une carte bancaire. La raison ? Un usage abusif (chèque en blanc, montant insuffisant sur votre compte, etc…). Rassurez-vous, c’est très rare que cela arrive.

Un magasin est-il en droit de refuser un chèque ?

Tout à fait. Et c’est d’ailleurs quelque chose qui est de plus en plus courant. En effet, de nombreux commerçants ont dû faire face à de faux chèques, ils ont ainsi décidé d’arrêter de les accepter. En général, les chèques sont aujourd’hui plutôt utilisés dans l’univers médical (rendez-vous médecin, spécialiste, etc…) ou sportif (adhésion à un club, inscription à un événement, etc…).

Qu’arrive-t-il si le montant en lettres et le montant en chiffres d’un chèque sont différents ?

Dans ce cas, pour les banques c’est le montant en lettres qui est pris en compte. Pensez donc à toujours vous assurer de bien écrire cette partie et de la vérifier.

À noter : Les articles et informations mis à disposition sur le site de FEMCA sont fournis à des fins d’information et d’éducation et ne constituent pas des conseils financiers. Nous ne connaissons pas votre situation chère lectrice ou (cher lecteur ?), donc comment pourrions-nous vous donner des conseils personnalisés ? La lecture de cet article devrait vous inspirer, vous aider à choisir, mais elle requiert une étude de votre part pour savoir si ce qui est présenté ici correspondrait à votre situation. C’est aussi pour apprendre à mener cette étude que nous dispensons des formations. Investir comporte des risques de perte en capital, c’est pour cela qu’on ne naît pas investisseuse, on le devient !Belle lecture !