Notre épargne a un fort impact CO2.

Cet impact est indirect : on considère que les dépôts des épargnant·es permettent aux banques d’avoir une activité de financement accrue, par la production de crédit. Une partie de ces crédits est utilisée pour financer des industries polluantes comme les énergies fossiles. Cette part est plus ou moins importante en fonction de la politique bancaire.

Selon la NEF, 25 000€ placés dans une grande banque française émettraient en moyenne 12 tonnes d’équivalent CO2 par an. Or, si on veut atteindre les objectifs des Accords de Paris, on devrait plutôt être à 2 tonnes maximum de CO2 par personne et par an. En moyenne, l’empreinte carbone d’un français est d’ailleurs plutôt autour de 10 tCO2eq par an.

La bonne nouvelle ? Le choix d’une banque éthique peut être un véritable levier pour agir pour le climat. Cette démarche écologique peut également être intéressante pour vos finances. Alors, quelle banque choisir ? Faut-il s’orienter vers les néo banques ? On vous dit tout.

Qu’est-ce qu’une banque éthique ?

On parle aussi de banque verte, banque solidaire ou de finance durable.

En général, c’est associé aux néo-banques, ces entreprises qui proposent des services bancaires accessibles en ligne ou via des applications et souvent avec une dimension engagée. Pourtant, les banques éthiques peuvent être de toutes catégories.

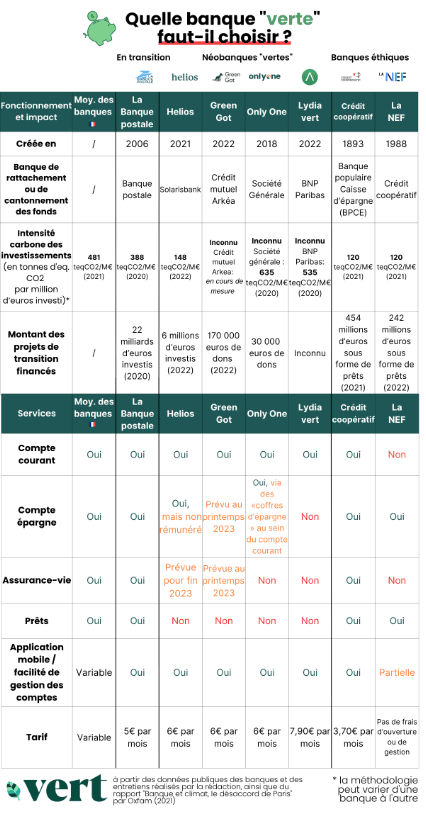

En France, les 7 que l’on évoque le plus souvent sur le sujet sont les suivantes : Green-got, Helios, La Banque Postale, Only One, Lydia vert, Crédit Coopératif, et la NEF.

Et plus concrètement, qu’entend-on par banque éthique ? Il s’agit d’un un établissement financier qui met l’accent sur le bien commun et le financement de la transition dans ses activités. Cela se construit par opposition aux banques traditionnelles (BNP Paribas, Caisse d’Epargne, Crédit Agricole, Boursorama, etc…) qui cherchent en général à maximiser leurs profits, sans avoir d’exigences particulières sur la typologie et l’impact de leurs placements et investissements.

A l’inverse, les banques éthiques ont à cœur d’investir leurs fonds dans des projets culturels, sociaux et environnementaux. Leur but ? Contribuer au développement de l’économie sociale et solidaire, et répondre aux nouvelles attentes des consommateurs et clients.

Ces banques éthiques proposent majoritairement les mêmes services que les banques classiques (compte courant, carte de débit et carte de crédit, livret épargne, compte commun, etc…) mais avec une dimension engagée. Chez certains de ces organismes, il est d’ailleurs possible de choisir précisément comment son épargne est placée.

Bon à savoir : L’usage du mot «néobanque» est un abus de langage. Ces jeunes banques n’ont pour la plupart pas encore obtenu l’agrément d’établissement bancaire qui permet de proposer des crédits. Elles sont donc rattachées à des banques traditionnelles.

D’où viennent les banques éthiques en Europe ?

L’initiative n’est pas nouvelle, mais elle reste minoritaire sur le marché bancaire.

En France, il y a par exemple deux banques éthiques qui sont déjà sur le marché depuis des décennies : le Crédit Coopératif (1893) et la NEF (1978).

En 2001, une initiative pour un système bancaire éthique a été créé à l’échelle européenne : c’est la la FEBEA (Fédération Européenne des Banques Éthiques et Alternatives). L’objectif ? Favoriser le développement d’un système bancaire alternatif à l’échelle européenne. Cette démarche a d’ailleurs permis la mise en place de la SEFEA (Société Européenne de Finance Éthique et Alternative), d’un fonds de garantie (Garantie solidaire) et d’un fonds commun de placement (Choix solidaire).

Ce sont encore des premiers pas, la démarche éthique est loin d’être majoritaire dans cet univers, mais les choses bougent.

Les néo banques sont-elles éthiques ?

Petit rappel, néo banque est un terme associé à ces nouvelles banques en ligne.

Autrement dit ? Ce sont ces fameux établissements bancaires accessibles uniquement via une application smartphone ou une application en ligne (Boursorama, HelloBank, Revolut, Qonto, etc…). Cela signifie qu’elles n’ont pas d’établissement physique et qu’il n’est pas possible de prendre un rendez-vous en face à face avec un conseiller. En revanche, elles ont en général un service client en ligne très réactif (par téléphone, mail, etc…).

Ces néo banques ont également souvent une offre de services restreinte, ce qui en fait aussi leur force. Leur offre est souvent plus claire et proposée avec plus de souplesse. Étant donné qu’elles ont des coûts plus faibles, elles proposent également des solutions très avantageuses (zéro frais sur un compte courant, pas de frais à l’étranger, etc…).

Les points négatifs ? Le fait de ne pas pouvoir se rendre dans une agence (ce qui pour beaucoup est encore un élément clé) et avoir une panoplie de services moins large que dans les banques traditionnelles.

Bon à savoir : Contrairement à ce que l’on pense souvent, toutes les néo banques ne sont pas forcément des banques éthiques.

Pourquoi choisir une banque éthique et éco-responsable ?

L’impact de nos placements bancaires est colossal. Et c’est pourtant un sujet rarement évoqué.

L’impact de nos placements

Pourtant, une large partie de l’argent placé en banque par les particuliers est aujourd’hui majoritairement utilisé par les banques pour placer dans les énergies fossiles et autres activités polluantes. La raison ? Ce sont aussi des placements très rémunérateurs.

D’après l’édition 2022 du rapport Banking on climate chaos, réalisé par plusieurs ONG, 350 milliards de dollars (343Mds€) ont été alloués aux énergies fossiles (charbon, pétrole et gaz) par les grandes banques françaises depuis l’Accord de Paris.

L’accord de Paris et le domaine bancaire

Pour rappel, l’accord de Paris est un traité international juridiquement contraignant sur les changements climatiques signé en 2015 par plus de 196 Parties. Cet accord a un objectif clair et ambitieux : maintenir le réchauffement climatique en-dessous de 2°C à horizon 2100 par rapport au niveau préindustriel et, si possible, sous 1,5°C. L’Accord de Paris définit des grandes lignes et orientations stratégiques à mettre en place.

3 raisons de choisir une banque éco responsable

Plusieurs éléments de réponse :

- Contribuer à des projets écologiques et sociaux : C’est une façon concrète de soutenir des initiatives qui luttent contre le changement climatique et favorisent le bien commun.

- Opter pour une plus grande transparence quant à l’utilisation de votre argent : Contrairement aux banques traditionnelles, les banques éthiques publient régulièrement des rapports sur leurs activités, ce qui permet de vérifier la cohérence entre engagement et actions.

- Donner une impulsion à l’économie locale : en effet, vous pouvez soutenir des projets et entreprises qui ont un impact positif sur leur communauté, à proximité.

- Contribuer à la réduction des émissions de gaz à effet de serre dans le monde : c’est une façon d’agir en cohérence avec ses valeurs et d’encourager le changement pour parvenir aux objectifs définis à l’échelle mondiale pour limiter le réchauffement climatique. C’est une façon de faire votre part, tout simplement.

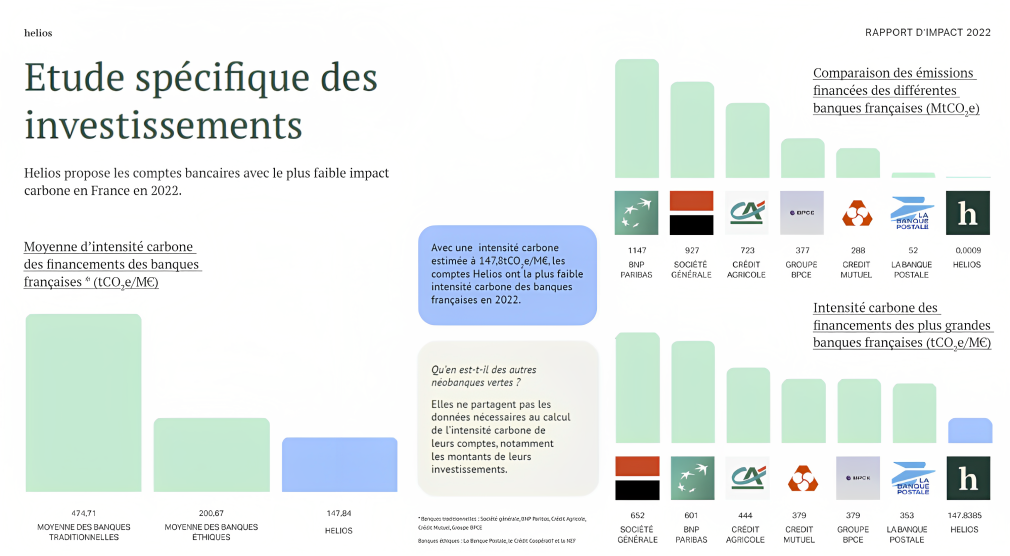

Voici un aperçu du rapport d’impact de la banque Helios. D’après l’étude réalisée, ce serait la banque qui proposerait les comptes bancaires avec le plus faible impact carbone en France en 2022.

Les meilleures banques éthiques en 2023

Une analyse à faire selon vos besoins

Un point important avant d’aller plus loin. L’offre des banques évolue en continue et c’est notamment le cas pour les néo banques. Certaines d’entre elles sont en cours de certification pour devenir 100% indépendantes. Notre première astuce est donc de bien vérifier les informations et l’état d’avancement de leurs engagements directement sur le site de chacune. Ensuite, il suffit de faire une analyse selon vos besoins, les services que vous avez envie de souscrire, votre niveau d’engagement. Autrement dit ? Pas de règle d’or, tout dépend de votre ambition.

Le classement par Vert le Média

Il existe cependant un classement qui peut vous aider à orienter votre décision.

Vert le média, un média incontournable sur les sujets engagés, a publié il y a quelques mois un classement des banques engagées en France. Il décortique notamment les placements, l’intensité carbone des investissements, les services proposés, les tarifs, la date de création, et bien d’autres éléments. En d’autres mots ? Ils vous ont mâché le travail et sont allés chercher les informations essentielles.

Il existe plusieurs banques éthiques et vertes qui se démarquent par leurs engagements en faveur de l’environnement et du bien commun. Voici un classement des meilleures banques éthiques en 2023 :

FAQ : Banques engagées

Quelle est la banque française la plus éthique ?

7 banques se démarquent aujourd’hui sur le sujet :

- Greengot,

- Helios,

- La Banque Postale,

- Only One,

- Lydia vert,

- Crédit Coopératif,

- La NEF.

Elles offrent ainsi un modèle bancaire plus vertueux, et permettent à chaque citoyen de placer son argent et son épargne de façon responsable.

Quelles sont les banques françaises les plus engagées pour le climat ?

Parlons d’abord des moins engagées. BNP Paribas affiche un total de 1,15 milliard de tonnes équivalent CO2 par an. Société Générale est à 927 millions. Le Crédit Agricole à 723 millions de tonnes. Ces dernières sont parmi les plus polluantes. A l’inverse, certaines banques tendent à proposer des solutions bancaires à très faible impact CO2. C’est notamment le cas de Helios.

Quelle est la banque la plus sûre au monde ?

Difficile de répondre à cette question. Selon certains médias, il s’agirait de UBS, notamment depuis son rachat par le Crédit Suisse (TD Cowen) mais cela ne veut pas dire grand-chose. En cas de crise, bien qu’elles soient souvent protégées par les Etats, toutes les banques peuvent potentiellement être impactées.

À noter : Les articles et informations mis à disposition sur le site de FEMCA sont fournis à des fins d’information et d’éducation et ne constituent pas des conseils financiers. Nous ne connaissons pas votre situation chère lectrice ou (cher lecteur ?), donc comment pourrions-nous vous donner des conseils personnalisés ? La lecture de cet article devrait vous inspirer, vous aider à choisir, mais elle requiert une étude de votre part pour savoir si ce qui est présenté ici correspondrait à votre situation. C’est aussi pour apprendre à mener cette étude que nous dispensons des formations. Investir comporte des risques de perte en capital, c’est pour cela qu’on ne naît pas investisseuse, on le devient ! Belle lecture !