Accueil » Articles » Cartes de débit et cartes de crédit : quelle différence ?

Cartes de débit et cartes de crédit : quelle différence ?

Ce petit morceau de plastique (et parfois de bois) que l’on a tous dans son portefeuille.

Une carte qui nous permet de faire la majorité des paiements de notre quotidien. Et ces cartes existent en deux versions : cartes de crédit et cartes de débit. Quelle différence ? Quels sont les avantages et inconvénients de chaque option ? Quels sont les éléments clés à retenir ? Comment choisir le format qui vous convient le mieux ? Comment distinguer physiquement ces deux cartes ?

On vous dit tout.

Qu’est-ce qu’une carte de débit ?

Une carte de débit est l’une des formes les plus courantes de cartes de paiement en France et en Europe. Elle est émise par une banque (néo banque comme banque traditionnelle) et est directement liée à votre compte courant (simple ou compte commun).

Quand vous faites un achat avec votre carte de débit ou que vous retirez de l’argent, le montant est directement débité de votre compte courant.

Deux types de cartes de débit

Sachez qu’il existe différents types de cartes de débit, chacune avec ses propres caractéristiques.

Les cartes à débit immédiat : comme son nom l’indique, le montant est débité en direct de votre compte (cela apparaît sur votre application en quelques heures en général et au maximum sous 48h). Un format très pratique pour bien suivre vos dépenses et vos finances.

Les cartes à débit différé : dans ce cas, les transactions sont regroupées et débitées en une seule fois à une date prédéterminée, en général à la fin du mois ou autour de la date de versement du salaire. Cela requiert de bien suivre ses dépenses afin d’éviter les déconvenues en fin de période.

Les avantages de la carte de débit

Les cartes de débit sont acceptées dans la grande majorité des commerces et des distributeurs automatiques de billets en France. Cela en fait un moyen de paiement très pratique et largement apprécié.

Les limites de la carte de débit

En revanche, il est important de préciser un point : si vous n’avez pas suffisamment de fonds sur votre compte, votre paiement peut être refusé. Les cartes de débit offrent également moins de protection en cas de fraude ou de litige par rapport aux cartes de crédit.

Qu’est-ce qu’une carte de crédit ?

Physiquement, c’est la même chose. Techniquement, il y a une petite différence. Contrairement à une carte de débit, une carte de crédit n’est pas associée directement au compte courant mais à une réserve de crédit. Autrement dit ? Quand vous réalisez un achat (retrait ou paiement en boutqiue), le montant de cet achat est alors ajouté à votre réserve de crédit. Vous remboursez ensuite cette somme à une date ultérieure, préalablement définie.

Les avantages de la carte de débit

Deux éléments à retenir :

Il est possible de faire des achats, même si vous n’avez pas suffisamment d’argent sur votre compte courant. C’est un peu comme si on vous faisait une avance. Selon votre manière de gérer vos dépenses quotidiennes, cela peut être très pratique.

Une grande flexibilité de paiement : vous pouvez choisir de rembourser le montant total en une seule fois ou de le répartir sur plusieurs mois (en paiement différé et en plusieurs fois).

Les inconvénients de la carte de crédit

La plus grosse contrainte vient dans le fait qu’il faut être organisé.

En effet, avec une carte de débit, on ne voit pas directement le montant dépensé. Cela signifie qu’il faut une bonne organisation et une bonne vision de ses dépenses. Dans le cas inverse, cela peut engendrer de mauvaises surprises. Pour certains, cela peut également inciter à dépenser davantage et entraîner plus de dettes.

Bon à savoir : Certaines cartes de débit sont proposées avec des frais de gestion plus élevés que ceux associés aux cartes de crédit. Par ailleurs, des taux d’intérêts supplémentaires peuvent être appliqués. En d’autres mots ? Il peut vous être demandé de payer des intérêts sur le montant que vous devez.

Comment choisir entre une carte de débit et une carte de crédit ?

Tout dépend de votre situation financière et de votre méthode de suivi de vos dépenses personnelles. Voici quelques points à regarder pour vous aider dans votre décision :

Votre budget : Vous avez du mal à gérer vos dépenses ? Maîtriser précisément votre budget ? Identifier quels sont vos principaux postes de coûts ? Une carte de débit peut être un choix judicieux. Vous garderez facilement une trace de toutes vos transactions et pourrez ainsi mieux prendre le sujet en main.

Vos habitudes de dépenses : Dans certains cas, il peut être stratégique d’opter pour une carte de crédit. Par exemple, votre salaire est versé en début de mois et l’ensemble de vos factures tombent en décalé. Vous pouvez alors tout payer avant de recevoir le salaire, l’ensemble est régulé ensuite à la date choisie.

Votre historique de crédit : Vous avez en tête d’investir dans l’immobilier prochainement et de souscrire un crédit ? Sachez que la banque vous attribue une note de crédit. Celles-ci évaluent de nombreux critères, y compris votre capacité à bien gérer votre argent. Si vous avez déjà une carte de crédit, et que vous gérez bien le sujet, cela peut vous permettre d’obtenir une meilleure note de crédit, ce qui vous aidera dans vos projets immobiliers.

A retenir : Pas de règle d’or. Libre à vous de choisir le format qui vous convient le mieux selon votre usage et vos besoins. En cas de doute, n’hésitez pas à consulter un conseiller (votre banquier ou une personne externe spécialisée dans le financement bancaire).

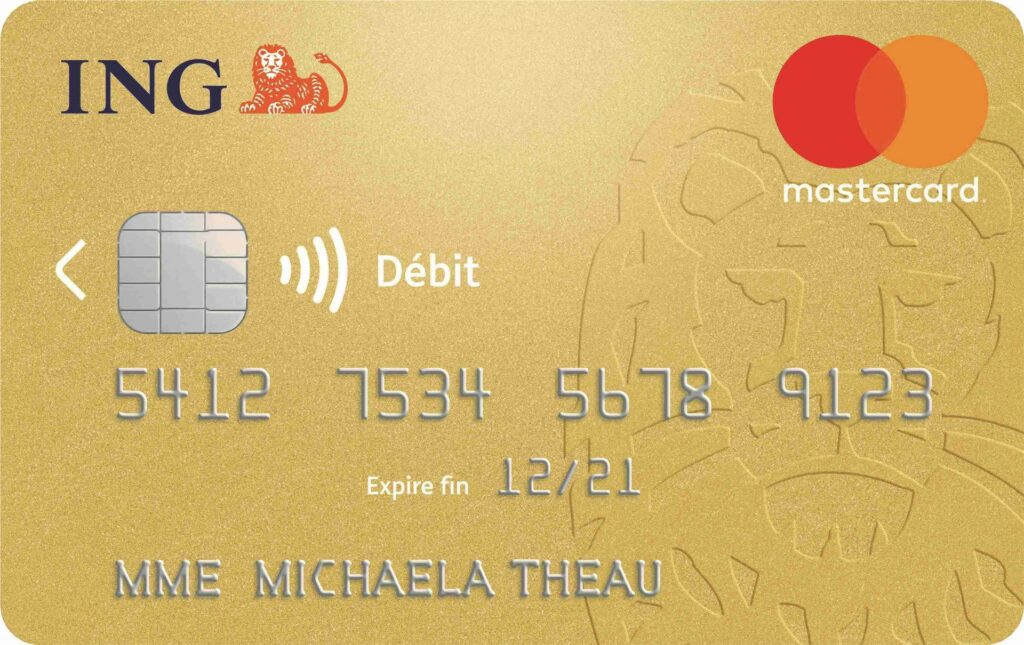

Comment reconnaître une carte de débit ou une carte de crédit ?

Très simple. Depuis 2016, les cartes de paiement ont obligation d’avoir la mention « Débit » ou « Crédit » notée en toutes lettres sur le recto de la carte. Ainsi, pas de doute possible.

Une offre adaptée pour chaque besoin

Finalement, les deux options sont différentes et complémentaires.

Carte de crédit ou carte de débit, tout dépend de la façon dont vous gérez votre argent, de vos préférences, et de vos projets à venir. Les cartes de débit sont directement liées à votre compte courant et débitent les montants des achats ou des retraits immédiatement. Les cartes de crédit sont associées à une réserve de crédit et vous permettent de faire des achats même si vous n’avez pas suffisamment d’argent sur votre compte courant.

À noter : Les articles et informations mis à disposition sur le site de FEMCA sont fournis à des fins d’information et d’éducation et ne constituent pas des conseils financiers. Nous ne connaissons pas votre situation chère lectrice ou (cher lecteur ?), donc comment pourrions-nous vous donner des conseils personnalisés ? La lecture de cet article devrait vous inspirer, vous aider à choisir, mais elle requiert une étude de votre part pour savoir si ce qui est présenté ici correspondrait à votre situation. C’est aussi pour apprendre à mener cette étude que nous dispensons des formations. Investir comporte des risques de perte en capital, c’est pour cela qu’on ne naît pas investisseuse, on le devient !Belle lecture !