Quand on s’interesse au sujet des finances personnelles, le sujet du patrimoine/matrimoine arrive rapidement sur le tapis. Et avec des questions incontournables : quel patrimoine faut-il avoir pour se lancer ? Comment évaluer précisément son patrimoine ? Faut-il forcément faire appel à un expert (Conseiller en gestion de patrimoine – CGP) ou une agence ? Quel est le calcul pour réaliser une estimation soi-même ? Comment optimiser la gestion de son patrimoine ? Comment utiliser cet outil pour définir une stratégie de finances personnelles efficace ?

On vous dit tout dans cet article.

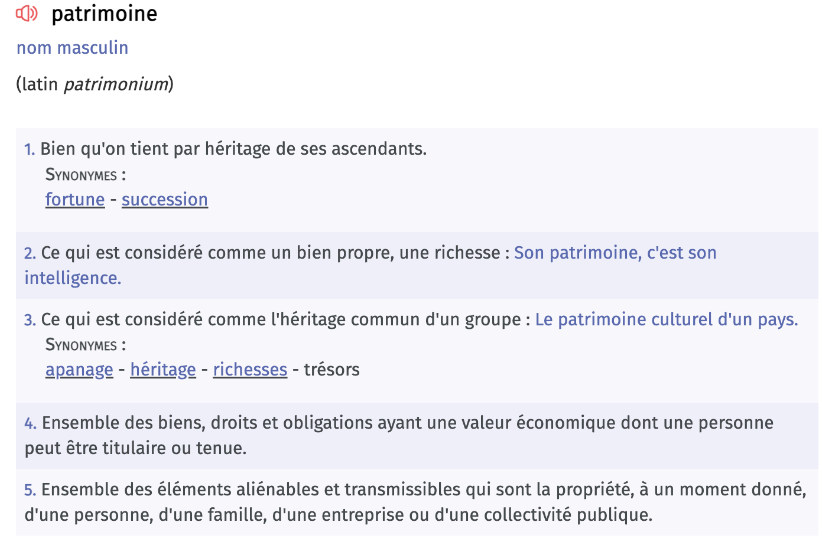

Qu’est ce que le patrimoine ?

Pour mieux cerner le sujet, revenons sur la définition.

Si on regarde la définition du Larousse, il est intéressant de noter que cela inclut deux choses : l’héritage venant de ses ascendants, les richesses actuelles (ensemble des biens, droits et obligations ayant une valeur économique dont une personne peut être titulaire ou tenue).

Selon l’INSEE, la patrimoine correspond au “montant total des actifs détenus par un ménage (patrimoine brut) duquel est déduit le montant du capital qu’il doit encore au titre de ses emprunts contractés pour acquérir un bien immobilier, un bien d’équipement, ou pour tout autre motif personnel ou professionnel.”

Le patrimoine : un sujet d’inclusion

Les inégalités de patrimoine en France

Alors que la presse et les médias parlent plus massivement (et heureusement) depuis quelques années des inégalités de revenus entre femmes et hommes, il y a une autre inégalité importante qui fait l’objet de beaucoup moins de couverture médiatique : les inégalités de patrimoine.

Les hommes sont plus riches que les femmes

Pour la première fois, un ouvrage passionnant, Le Genre du capital, paru en 2020, a mis en lumière ce sujet et révélé ainsi un fait préoccupant : entre 1998 et 2015, les inégalités de patrimoine en France entre hommes et femmes sont passées de 9 à 16 % de la richesse moyenne globale. Les hommes sont plus riches que les femmes, et de plus en plus.

5 raisons de faire un bilan de patrimoine/matrimoine

Contrairement aux idées reçues, le bilan de patrimoine n’est pas une démarche réservée aux plus riches. Quel que soit l’âge, le sexe, la profession, le capital, le bilan de patrimoine est un outil qui permet d’avoir une vision claire et précise de l’ensemble de la situation financière d’une personne ou d’un foyer à un instant T. Cela peut donc être une démarche intéressante pour savoir où on se situe et bien anticiper la suite afin de prévoir les actions appropriées. En d’autres mots ? Ce n’est pas simplement un formulaire ou un état des lieux. Le bilan est surtout une occasion de définir un objectif long terme et de définir une feuille de route adaptée.

En effet, le bilan patrimonial a aussi d’autres objectifs, à savoir :

- Avoir une vision claire de vos finances à l’instant T

- Identifier les éventuelles réduction d’impots (et optimiser votre fiscalité)

- Définir votre boussole d’investissement à long terme

- Établir une stratégie et une feuille de route adaptée à vos objectifs

- Anticiper vos besoins futurs (retraites, héritage, etc…)

Qu’est ce que le patrimoine net imposable ?

La définition du patrimoine net imposable

Selon l’INSEE, la patrimoine net correspond au “montant total des actifs détenus par un ménage (patrimoine brut) duquel est déduit le montant du capital qu’il doit encore au titre de ses emprunts contractés pour acquérir un bien immobilier, un bien d’équipement, ou pour tout autre motif personnel ou professionnel.”

Est-il possible de faire appel à un expert pour mon bilan patrimonial/matrimonial ?

Pour réaliser un bilan patrimonial/matrimonial, il est tout à fait possible de faire appel à un quelqu’un. Ce sera alors un conseiller en gestion de patrimoine (alias le CGP).

Notez qu’il peut y avoir trois profils :

- Les professionnels qui sont uniquement habilités à réaliser le bilan : C’est par exemple votre notaire ou votre expert comptable (ou agence comptable). Ils font alors un bilan précis de votre patrimoine mais n’ont pas la possibilité de vous conseiller pour votre stratégie d’investissement.

- Les professionnels qui peuvent réaliser le diagnostic et accompagnés mais sont rattachés à un organisme : Dans le cas où c’est votre conseiller bancaire, ce dernier pourra ensuite vous proposer des produits financiers (mais ces derniers proviendront uniquemment de la banque dans laquelle il travaille). Cela peut également être un courtier en assurance. Ce dernier pourra vous proposer une panoplie plus large étant donné qu’il n’est pas rattaché à un organisme financier, en revanche ce n’est pas un spécialiste du sujet.

- Les professionnels qui vous offrent font les deux (audit + conseil) : C’est ce que l’on appelle un conseiller en gestion de patrimoine (alias le CGP). Ce dernier connaît la majorité des produits financiers existants sur le marché, maîtrise les règles de fiscalité, et peut ainsi vous accompagner de manière complète, efficace et objective en fonction de vos ambitions.

L’avantage de ce type de démarche est que celui-ci a une formation dédiée au sujet et donc une véritable expertise en la matière. Par ailleurs, sachez que la profession est réglementée. Pour justifier d’un statut de conseiller en gestion de patrimoine, il faut être certifié et identifié comme tel auprès de la CNCIF (Chambre National des Conseils Experts Financiers). Cet organisme est agréé par l’Autorité des Marchés Financiers. Autrement dit ? Vous vous assurez ainsi de ne pas avoir affaire à une arnaque. Notez par ailleurs que ce fameux conseiller peut vous accompagner sur 3 points : patrimoniaux, financiers et fiscaux.

Bon à savoir : sachez qu’il est également tout à fait possible de réaliser un état des lieux vous-même. Le mieux est alors de vous former sur le sujet pour bien comprendre tous les enjeux. Il est aussi possible de vous baser sur votre feuille d’imposition. Celle-ci vous orientera sur les points à prendre en compte.

Que l’on fasse l’audit soi-même ou via un·e professionnel·le, il est recommandé de se former. Pourquoi ?

Car même quand vous passez par un conseiller en gestion de patrimoine ou une conseillère, il est important de pouvoir comprendre son analyse et avoir un regard critique sur ses recommandations, ce qui n’est possible qu’en ayant acquis des bases solides en finances personnelles.

Quelle différence entre bilan patrimonial et audit patrimonial ?

Les contours de l’audit patrimonial

Selon les sources, la définition varie. En général, le bilan patrimonial inclut uniquement les biens détenus au titre du patrimoine personnel. Pour l’audit patrimonial, on peut également tenir compte des biens détenus au titre professionnel. Cela permet ainsi d’avoir une vision plus large et complète de vos finances.

Les 5 éléments clés pris en compte par l’audit patrimonial

- La prise en compte des différentes sources de revenus (revenus actifs ou revenus passifs)

- L’analyse de vos placements et investissements (immobiliers, boursiers, etc.)

- Le montant de vos impôts (tranche marginale d’imposition, réductions d’impôts, etc…)

- L’audit successoral (dans le cas de droits de succession)

- L’audit familial et social (régime matrimonial, par exemple).

Passons à l’action : comment analyser son patrimoine ?

Les 5 éléments pour évaluer le patrimoine brut

Pour réaliser votre diagnostic, vous aurez besoin de regarder les éléments suivants :

- Avis d’imposition

- Relevés de comptes (comptes courants et comptes épargne)

- Estimation de vos biens immobiliers (résidence principale et locatif)

- Montant des éventuels crédits en cours (avec leurs échéanciers)

- Valeurs des biens autres en votre possession (tableaux d’art, etc…)

Avec l’ensemble de ces documents, vous aurez ainsi une vision globale de toutes vos possessions. Vous obtiendrez ainsi ce que l’on appelle le patrimoine brut.

L’importance de la situation patrimoniale

Cette démarche n’implique pas uniquement l’approche financière.Il s’agit de bien comprendre votre profil. Pour cela, d’autres points sont à noter :

- Le quotient familial

- La situation professionnelle (salaires, dividendes, primes, etc…)

- La situation fiscale (taux d’imposition)

Bon à savoir : Les stock-options n’entrent pas dans le bilan, car ils ne prennent leur valeur après leur levée éventuelle.

Le calcul du patrimoine net imposable

Le calcul est simple : l’actif (somme des valeurs imposables des biens) moins le passif (dettes déductibles). Si vous ne sentez pas à l’aise avec le sujet, sachez qu’il est possible de trouver sur internet de nombreux simulateurs.

Est-il possible de constituer une épargne à vos enfants ?

Tout à fait, et c’est d’ailleurs une démarche largement encouragée. Cela permettra à votre enfant de démarrer dans la vie active avec une bouée de secours. Il pourra ainsi avancer plus sereinement dans ses projets. Alors, comment passer à l’action ? Une fois votre bilan réalisé, vous pouvez agir en commençant à placer pour eux (assurance vie, achat de bien immobilier, placements, etc…). Tout dépend de vos moyens et de vos ambitions.

Comment transmettre un patrimoine en limitant les frais et taxes ?

En général, il y a trois solutions à avoir en tête :

- Les donations en pleine propriété : il s’agit de donner un bien de votre vivant pour réduire les droits de succession à votre décès

- La donation en démembrement : l’idée est simple. il s’agit de séparer la pleine propriété d’un bien en nue-propriété (droit de percevoir les fruits du bien) et usufruit (droit d’utiliser le bien)

- La sci (ou sociétés civiles immobilières) : il s’agit d’intérger vos différents biens sur cette entreprise puis ensuite de faire entrer vos enfants au capital à travers des donations de parts sociales.

Un fichier clé en main pour ton bilan financier

Dans la même lignée que le bilan patrimonial, nous avons créé un fichier pour vous aider à clarifier l’état des lieux de vos finances. A télécharger dès maintenant !

PS: Un petit mot pour la fin. Quel que soit le montant de votre patrimoine, c’est toujours le bon moment pour vous lancer. Il suffit de quelques centaines d’euros pour commencer à investir.