Ah l’épargne. Un sujet essentiel pour se sentir à l’aise au quotidien.

L’idée est simple ? Mettre un peu d’argent de côté afin de pouvoir être prêt·e quels que soient les aléas que la vie nous réserve. Cela peut même aller plus loin. L’épargne peut permettre d’anticiper et de construire de très beaux projets futurs.

Alors, quelles sont les règles d’or à respecter pour constituer son épargne ? Quand se lancer ? Quels conseils pour démarrer ? Comment savoir le montant que l’on peut ou doit épargner ? Comment structurer sa démarche pour épargner efficacement ?

On vous partage tous nos conseils dans cet article. C’est parti !

Rappel : qu’est-ce que l’épargne ?

Pour faire très simple, c’est la partie des revenus qui n’est pas consommée.

On distingue en général deux types d’épargne :

- Une épargne disponible : C’est ce que l’on utilise pour les dépenses de la vie quotidienne. En fonction de votre aversion pour le risque, cette épargne peut aller jusqu’à 3 mois de dépenses courantes maximum.

- Une épargne de précaution : Elle joue les deux autres rôles et sert de matelas de sécurité et d’apport pour des projets plus ambitieux. Idéalement, elle est mieux placée, donc mieux rémunérée que l’épargne disponible. En termes d’ordre de grandeur, viser 3 mois de dépenses courantes minimum est ce qu’on retrouve usuellement, mais chacun·e est libre de l’alimenter à la hauteur de son choix et selon sa situation.

On le disait plus haut, constituer son épargne est une démarche. Selon les profils, on distingue en général plusieurs raisons d’épargner. Explications.

Pourquoi constituer une épargne ?

Il existe 3 raisons principales de constituer une épargne :

- Mettre de l’argent de côté pour ce que l’on appelle l’épargne de précaution : il s’agit alors de se préparer à d’éventuels coups durs (accident, problème de santé, perte d’emploi… )

- Mettre de l’argent de côté pour réaliser un projet : l’objectif est alors de se projeter à moyen ou long terme et de constituer de l’épargne afin de pouvoir à ce moment-là investir dans quelque chose pour lequel vous n’auriez pas eu les fonds à la base (travaux, achat immobilier, tour du monde, projet professionnel, parcours scolaire, etc…)

- Épargner pour transmettre : Dans ce dernier cas, l’épargne est constituée dans une logique plus altruiste. Il s’agit alors de constituer un capital ou une rente que vous pourrez transmettre à vos enfants ou une personne qui vous est chère.

Où en sont les Français·es et l’épargne ?

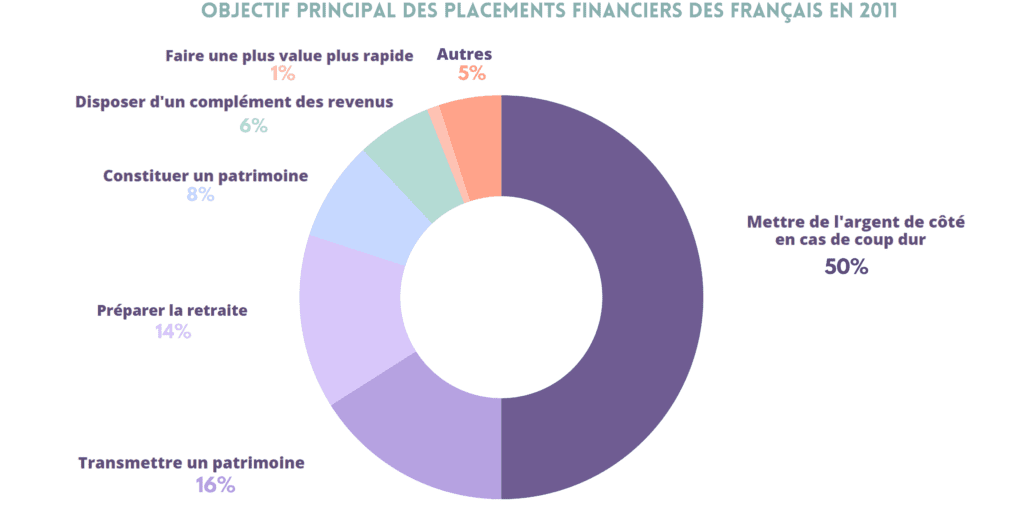

La façon d’épargner et les préférences varient largement d’un pays à l’autre. Il est donc assez intéressant de regarder l’approche des français·es sur le sujet. Et justement, en 2011 (cela date un peu mais l’état d’esprit reste assez similaire), le Crédoc a réalisé une étude sur le sujet. L’intitulé était “La culture financière des français”. Voici ce que cela donnait :

Source : Crédoc, enquête Pla culture financière des Français, 2011

Que doit-on en retenir ?

- La moitié de l’épargne des français·es est créée avec un objectif de se protéger en cas de coup dur (c’est donc l’épargne de précaution)

- En deuxième position (16%), on retrouve la notion de transmission et de patrimoine.

- En troisième position, c’est la partie retraite. L’idée ? Se constituer un revenu permettant de vivre confortablement une fois que l’on arrête de travailler. Au vu des dernières actualités, il y a fort à parier que dans les prochaines années, la part de l’épargne destinée à la retraite augmentera.

5 questions à vous poser lorsque vous constituez votre épargne

Alors, avant de vous lancer, voilà quelques questions pour vous aider à structurer votre démarche.

L’épargne est un véritable matelas de sécurité qui peut vous aider à différents moments de votre vie. Pour en avoir une, il faut anticiper. Voilà quelques questions à vous poser pour vous aider à savoir quel est le montant que vous devez mettre de côté :

- Pouvez-vous retrouver un travail ou une rémunération convenable rapidement ?

- Avez-vous des impératifs de dépenses comme des crédits, des pensions ou des rentes que vous êtes obligé·e de continuer à verser ?

- Des personnes extérieures peuvent-elles vous aider ? À quelle hauteur ? Financièrement ? Et en ce qui concerne les biens/services ? Par exemple, est-ce que vos parents peuvent vous laisser dormir chez eux ?

- Avez-vous une grosse responsabilité financière, si bien que certaines personnes dépendent de vous comme votre conjoint·e ou vos enfants ? Dans quelle mesure ? (En totalité ? En partie ?)

- En d’autres termes, en cas d’imprévus majeurs, êtes-vous capable de faire face plus ou moins facilement ?

Ce qu’il faut retenir : Moins les conséquences d’un coup dur seront importantes, moins l’épargne mensuelle devra être importante. Ainsi, il serait possible de descendre en dessous de 6 mois. À l’inverse, en cas de réponses plutôt défavorables, il serait plus judicieux de conserver une épargne plus élevée, donc équivalente à plus de 6 mois. En résumé, le minimum est d’avoir 3 mois de dépenses en épargne, mais libre à chacun·e d’avoir bien plus. Au-delà d’un an de dépenses en épargne, il faut commencer à s’interroger sur le montant de la somme épargnée.

Comment déterminer le montant précis de son épargne ?

Nous venons de voir la partie théorique. L’idée était alors de cadrer votre ambition sur le sujet, de connaître le contexte, vos revenus et vos attentes. Maintenant, place à l’action. L’objectif est de rentrer dans le vif du sujet et de vous permettre de connaître le montant précis d’épargne que vous avez besoin de constituer. C’est parti !

La méthode concrète

- Récupérez vos relevés de comptes des 12 derniers mois

- Prenez les 3 mois où vous avez le plus dépensé et faites la somme : c’est votre épargne de précaution.

- Listez le montant total des dépenses annuelles et divisez-le par 4 : c’est votre épargne disponible.

- Faites maintenant la somme de votre épargne disponible et de votre épargne de précaution : vous obtenez la valeur moyenne d’épargne nécessaire, que vous êtes libre d’augmenter pour être plus à l’aise si besoin.

Cas pratique

- Mathilde a dépensé 24 000 € en 2022, les mois de février, août et décembre ayant été les plus dispendieux avec 2 700 €, 3 200 € et 2 200 € dépensés.

- Son épargne de précaution : 2 700 + 3 200 + 2 200 = 8 100 €

- Son épargne disponible : 24 000/4 = 6 000 €

- Mathilde gardera 14 000 € d’épargne sur ses livrets.

Et voilà, il ne vous reste plus qu’à refaire la même chose avec vos informations. Nous verrons dans d’autres articles comment placer cette épargne efficacement et simplement.

L’épargne c’est bien, mais ensuite que fait-on ?

Avoir un matelas de réserve, c’est bien, mais s’il sommeille et n’est pas placé comme il faut, il ne rapporte pas. On perd de l’argent et c’est dommage.

Il faut alors passer à l’étape suivante : investir. Et c’est là que souvent, ça coince. Beaucoup de questions viennent. Faut-il investir à risque ou non ? Quel produit financier choisir ? Quel rendement et niveau de performance espérer ? Dois-je investir dans quelque chose que je connais (PEL, PEA, LDD, Livret A…) ou dois-je regarder d’autres options (bourse…) ?

Et il n’y a pas de réponse universelle. Chaque personne a sa propre méthode d’investissement qui dépend de ses critères personnels (revenus, objectifs…). Maintenant, place à l’action. On vous aide à comprendre tout ça.

Formation : faire ses premiers pas dans l’investissement

L’investissement peut paraître complexe, long, fastidieux. Et pourtant, ce n’est pas forcément le cas. C’est simplement que nous manquons souvent d’accès aux bonnes informations, que nous n’avons pas forcément beaucoup de temps à y accorder, ou que l’on ne se penche tout simplement pas suffisamment sur le sujet. Chez FEMCA, on a créé une formation sur-mesure pour vous aider à passer à l’action sans vous prendre la tête.

Plus concrètement, cette formation a pour objectif de vous permettre de lancer vos premiers investissements en 3 semaines seulement. Comment ? On te partage toutes les connaissances pour te permettre d’investir en connaissance de cause, sur les éléments les plus intéressants pour toi.

Ce programme repose sur 5 formats piliers :

- Des notes thématiques pour acquérir toutes les connaissances utiles

- Des sessions vidéos, pour approfondir, en accès libre sur notre plateforme dédiée

- Des sessions d’échange thématiques pour passer à l’action en collectif

- Des outils clés en main pour te faire gagner du temps et passer à l’action efficacement

- Un groupe WhatsApp et un club Alumni privé avec une série d’avantages exclusifs

On y aborde 3 thématiques incontournables :

- Apprendre les fondamentaux (profil de risque, diversifier ses investissements…)

- Investir sur les marchés financiers (fonctionnement des marchés financiers, assurance vie…)

- Investir dans l’économie réelle (immobilier locatif, investissement responsable…)

À travers cette approche, nous décomplexons le sujet de l’investissement, notamment pour les femmes. Vous pouvez ainsi avancer à la fois à titre individuel, mais également en échangeant avec des experts et avec des pairs. Envie de commencer à épargner et investir ? On ne peut que vous encourager. Et si vous avez des questions, on vous répondra avec grand plaisir.

À noter : Les articles et informations mis à disposition sur le site de FEMCA sont fournis à des fins d’information et d’éducation et ne constituent pas des conseils financiers. Nous ne connaissons pas votre situation chère lectrice ou (cher lecteur ?), donc comment pourrions-nous vous donner des conseils personnalisés ? La lecture de cet article devrait vous inspirer, vous aider à choisir, mais elle requiert une étude de votre part pour savoir si ce qui est présenté ici correspondrait à votre situation. C’est aussi pour apprendre à mener cette étude que nous dispensons des formations. Investir comporte des risques de perte en capital, c’est pour cela qu’on ne naît pas investisseuse, on le devient ! Belle lecture !