Vous avez mis de côté et souhaitez placer votre argent ? Envie de commencer dans les finances personnelles en plaçant un petit montant ? Vous êtes au bon endroit. Dans ce guide, on vous explique les règles d’or pour investir avec un petit budget, et surtout, on partage avec vous nos 5 options d’investissements à explorer quand on débute. Ce ne sont bien entendu que des exemples, de nombreuses autres options existent. A vous d’étudier ce qui correspond le plus à votre situation !

5 règles d’or pour investir avec un petit montant

1. Avoir un plan d’investissement cohérent

C’est l’élément principal, que vous ayez un petit ou un gros budget. Il faudra faire ici un bilan de vos finances et choisir de placer l’argent dont vous n’avez pas besoin dans l’immédiat ou que vous pourriez vous permettre de perdre. Prévoyez toujours un petit matelas confortable, avec une épargne utilisable immédiatement dans votre quotidien en cas de besoin.

2. Privilégier le temps long

Vous avez un petit budget ? Structurer votre patrimoine ou votre matrimoine se fera dans la durée. Adoptez une vision long terme vous aidera à savoir pourquoi vous faites fructifier votre argent année après année. Si votre vision à long terme est assez claire, il sera alors possible de trouver quelques opportunités avec un bon retour sur investissements. On y reviendra dans la prochaine partie (avec 5 bons plans placements pour des petits budgets).

3. Investir dans ce que vous comprenez

N’y allez jamais à l’aveugle, ou parce qu’une personne vous a dit de le faire (même si c’est nous !). Pour maîtriser votre portefeuille, il faut que vous compreniez les placements que vous faites. Il est bien entendu possible de se reposer sur l’accompagnement d’experts, mais rien de mieux que de cerner le sujet par vous-mêmes afin de vous faire votre propre avis, développer votre esprit critique et pouvoir au besoin, ajuster votre stratégie.

4. Fixez des attentes claires et réalistes

C’est un point très important. L’objectif est de clarifier les bénéfices que vous espérez réaliser, en restant le plus objectif possible. Inutile de viser quelque chose de trop ambitieux si vous avez un petit budget. En effet, un surplus d’ambition vous pousserait à prendre des risques trop importants par rapport à votre situation. Il vaut mieux vous concentrer sur un cumul de rendements récurrents et solides sur le long terme.

5. Diversifiez vos investissements

L’idée est simple : il s’agit de ne pas mettre tous les œufs dans le même panier. Vous avez tout mis en bourse ? En cas de crash, vous risquez de perdre une belle partie de ce que vous avez investi. Il est plus rassurant et plus intelligent de placer son argent sur des formes d’investissements différentes (achat de parking, compte épargne auprès de sa banque, achat d’une cave, art, titres financiers…) en fonction de vos objectifs d’investissement.

5 types d'investissements pour des petits budgets

1. Acheter un parking

Les parkings cochent pas mal de cases :

- Possibilité de se lancer avec un petit budget (à partir de 2000€)

- Rendement potentiellement intéressants (de 4 % à plus de 10 %)

- Niveau concurrentiel assez faible : il est relativement facile de trouver des offres de parkings

- Gestion très simplifiée comparée à de l’immobilier classique (entretien, gestion des impayés…)

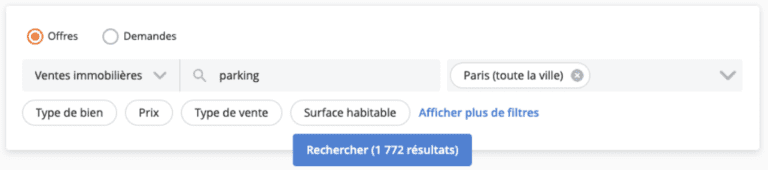

Pour une recherche sur Le Bon Coin, on trouve pas moins de 1772 annonces pour l’achat d’un parking à Paris.

Exemple de rentabilité parking :

- Achat : 10 000€ + 2000€ de notaire

- Location : 100€/mois charges comprise soit 1200€/an

- Charges : environ 150€/an

- Taxe foncière : environ 140€/an

- Imposition revenu : 11 %

- Rendement brut : 1200€ de revenu annuel divisé par la valeur de l’achat (12 000€) par an correspond à 10 %

- Rendement locatif net : 1200€ – 150 € – 140 € = 910€ de revenus nets par an. Ce qui correspond à 7,5% de rendement.

- Rendement final : On retire l’imposition foncière (en prenant le micro-foncier), ce qui donne près de 236€ d’impôt, pour un rendement final de 5,6%.

Bon à savoir : Pour vous permettre de mieux comprendre, un livret A rapporte aujourd’hui 3% et était à 0,75% il y a peu. On est quand même bien mieux là, non ? Ceci reste un exemple. Le rendement peut être plus élevé mais aussi plus faible. Si vous vous lancez sur un nouvel investissement, pensez à regarder les conditions liées à votre propre situation (emplacement, prix de location, demande, niveau de revenu…).

Ceci n’est pas une place de parking dans laquelle investir

2. Investir dans une cave

Encore moins sexy qu’un parking, on nomme la cave.

C’est un investissement moins connu et pourtant tout aussi intéressant. Les caves répondent à une véritable demande locative dans certaines grandes villes. De nombreuses personnes cherchent à louer ce type de bien, particulièrement en ville où la place peut venir à manquer. Les caves font alors office de garde meubles et permettent de stocker tout ce dont les particuliers, mais aussi les entreprises pourraient avoir besoin. En locations éphémères, elles sont également très pratiques pour des personnes en transition ou qui déménagent. Elles sont par ailleurs très accessibles en termes de budget à l’achat. Il faut compter en moyenne entre 1000€ et 10000€, selon les caves et les spécificités de celles-ci, le prix par mètre carré pouvant fortement varier d’une ville à l’autre.

Trois points à retenir si vous considérez cette option :

- C’est un marché de niche : il y a peu d’offres, il faut donc être à l’affût.

- Pensez à vérifier l’état de la cave (humidité, sécurité…)

- Tenez compte des frais de notaire : il y a quelques années, le montant pouvait représenter jusqu’à 30 % du prix du bien. Cela a évolué récemment et c’est maintenant plafonné. Les frais ne peuvent pas dépasser 10 % de la valeur de la cave, avec un tarif minimum de 90€.

On estime en moyenne une cave peut avoir un taux de rentabilité situé entre 6% et 10%.

3. Investir via le financement participatif

Il existe aujourd’hui de nombreuses plateformes qui fonctionnent grâce au financement participatif.

Autrement dit ? L’objectif est de financer un projet en dehors des circuits financiers classiques (banques, marchés financiers…) En général, ce sont des acteurs privés qui sollicitent une multitude d’individus pour financer un projet spécifique. Les plus courants sont des financements de projets immobiliers ou d’entreprise.

Prenons l’exemple de la plateforme Tudigo. La majorité des projets accompagnés correspondant à des placements moyen terme (compter entre 3 et 6 ans) avec des taux d’intérêt annuels situés en moyenne entre 4% à 10%.

Cela comporte évidemment un risque, qui est important si le projet n’aboutit pas. Pour le limiter, les dossiers sont audités en amont et seuls les plus robustes sont ensuite publiés sur les plateformes. Par ailleurs, cela a l’avantage d’avoir une dimension plus accessible et transparent. En effet, pour chaque projet, tout est précisé en détail (entreprise, ambition, chiffres espérés, historique, actualités sur le sujet, FAQ…)

3 exemples de projets sur lesquels il est possible de placer :

- Natura Force : Une entreprise qui propose des compléments alimentaires naturels et bio

- Home Camper : Le futur AirBnB des vacances en plein air, déjà leader en France

- Nightawks : Une entreprise qui vend des cocktails prêts à déguster, made in France et écoresponsables.

C’est aussi une manière efficace de donner du sens à son épargne

4. Investir en Bourse via un PEA

PEA, c’est le nom de code de Plan d’Epargne en Actions.

C’est un placement proposé par la majorité des banques (en ligne et traditionnelles) et qui permet d’investir en bourse par l’intermédiaire d’un organisme de financement. En d’autres mots ? Vous achetez des actions d’entreprises publiques ou privées, françaises et européennes.

Pour être plus précis, vous mettez votre argent sur votre PEA, et votre banque s’occupe de le placer pour vous contre des frais de gestion, ou bien vous le faites par vous-mêmes. Le PEA est plafonné à 150 000 euros de versement maximum, mais ne plafonne pas les gains.

Ce qu’il faut retenir :

- Un PEA s’ouvre gratuitement

- On ne peut avoir qu’un seul PEA par personne majeure

- Pour un retrait avant 5 ans, il y a une « flat tax » ou prélèvement forfaitaire de 30% à verser sur les gains. Il est composé de l’impôt sur le revenu à hauteur de 12,8% et de 17,2% de prélèvements sociaux. Vous avez sinon le choix d’opter pour le barème progressif.

- Pour un retrait après 5 ans : seuls les prélèvements sociaux sont à payer à hauteur de 17,2%. C’est ce qui est fait l’une des enveloppes fiscales les plus intéressantes pour investir sur les marchés financiers.

Sur les 40 dernières années, le marché actions avait une performance moyenne de 8% par an, dont on pouvait bénéficier grâce au PEA, ce qui reste plus intéressant que son propre compte-courant.

5. Investir dans une SCPI

La SCPI est une Société Civile de Placement Immobilier (SCPI). On parle aussi de pierre-papier.

Le fonctionnement est assez simple : vous placez votre argent dans la SCPI, cette dernière s’occupe de l’investir avec celui d’autres investisseurs et investisseuses dans des projets immobiliers : logements, commerces, bâtiments industriels..

En d’autres mots ? Il s’agit de mettre en commun des petites sommes pour pouvoir financer des projets immobilier plus conséquents à travers une société. Le plus gros enjeu ici est de choisir la bonne SCPI en termes de frais à l’entrée, de gestion ou encore de conditions de revente des parts.

On estime qu’un placement en SCPI rapporte en général autour de 4 à 5% par an. Le gros avantage ? Cela permet d’investir dans l’immobilier sans faire la gestion locative de votre côté. Tout est géré par la SCPI : recherche immobilière, négociation, travaux, mise en location ou encore revente. C’est ce que l’on appelle un revenu passif.

Idées bonus : location de biens, entreprise...

Il existe de nombreuses autres opportunités de placements avec des petits budgets (entre 1 000€ et 100 000€) :

- Ouvrir une assurance vie

- Investir dans des startups et PME

- Faire de la location de biens (outils, voiture…)

Autant d’autres méthodes pour gagner de l’argent !

Formation : Apprenez à investir vos premiers euros

Il existe une multitude d’opportunités, des informations parfois contradictoires, des réglementations qui évoluent, des éléments très accessibles et d’autres plus techniques… Bref, pas toujours facile de savoir par quoi démarrer.

Et pourtant, il est essentiel de prendre le temps de réfléchir à sa stratégie d’investissement, afin de placer ses économies de manière rentable.

Vous avez un peu d’argent de côté ou prévoyez d’en avoir ? Autant l’optimiser ! Pour que cet argent vous rapporte et qu’il travaille pour vous. Chez FEMCA, on vous propose de continuer votre apprentissage en découvrant notre programme d’accompagnement pour vous former à votre rythme et gagner en liberté financière !

FAQ - Petits investissements qui rapportent : lesquels choisir pour un bon rendement ?

Comment faire fructifier 100 € ?

Il existe de nombreuses options (NFT, bourse, cryptomonnaie, ouverture d’un PEA…). Le choix dépend tout simplement de votre stratégie d’investissement : durée du placement, rentabilité espérée ou encore tolérance au risque.

Où investir en 2023 petit budget ?

Le PEA est un des placements préférés des français. Il permet de trouver une bonne rentabilité avec un niveau de risque raisonnable. Il est aussi possible d’opter par exemple pour un achat immobilier petit budget (cave, parking…). Libre à chacun et chacune de choisir selon la thématique qui le touche le plus et avec laquelle il est le plus à l’aise.

Quel est le meilleur investissement petit budget ?

Il n’y a pas de meilleur investissement. Tout dépend de ce qu’on appelle votre profil investisseur. Acheter une part d’action dans une société civile de placement immobilier, acheter un parking, acheter une cave, ouvrir un PEA, placer dans les crypto-monnaies… Il existe de nombreux investissements potentiels pour des petits budgets, le choix dépend de votre ambition sur le sujet.

Quel investissement avec 5.000 euros ?

Avec un budget de 5000€, on peut déjà envisager de nombreux placements financiers différents. Ils sont presque tous accessibles, à l’exception peut-être de certains investissements locatifs, ou de certains placements en startup. Le choix dépendra ensuite du profil investisseur de chacun et chacune : acceptation du risque, durée envisagée du placement, maîtrise des connaissances associées…

A noter : Les articles et informations mis à disposition sur le site de FEMCA sont fournis à des fins d’information et d’éducation et ne constituent pas des conseils financiers. Nous ne connaissons pas votre situation chère lectrice ou (cher lecteur ?), donc comment pourrions-nous vous donner des conseils personnalisés ? La lecture de cet article devrait vous inspirer, vous aider à choisir, mais elle requiert une étude de votre part pour savoir si ce qui est présenté ici correspondrait à votre situation. C’est aussi pour apprendre à mener cette étude que nous dispensons des formations. Investir comporte des risques de perte en capital. Belle lecture !