Avant de parler d’argent, de portefeuille d’investissements, de placements, parlons de vous. De votre psychologie. De votre approche vis-à-vis de vos finances personnelles. De votre sensibilité au risque. Oui, il est essentiel de vous connaître.

Sans cette première étape, vous risqueriez de définir une stratégie avec laquelle vous n’êtes pas à l’aise en tant qu’investisseur.se. La conséquence ? Parfois des risques mais aussi souvent des investissements inadaptés (pas aussi rentables qu’ils pourraient l’être, ou trop risqués, etc…). Dans ce guide, on vous aide à mieux cerner ce sujet pour que vous puissiez définir une stratégie efficace et surtout adaptée à vos besoins, votre envie, votre ambition.

C’est parti !

Qu’entend-on par profil de risque quand on parle d’investissement ?

Si l’être humain n’est généralement pas enclin à prendre des risques, nous avons tous·te·s une sensibilité différente aux risques. Pour savoir où vous vous situez, il existe des questionnaires qui vous permettront de définir votre profil de risque.

D’ailleurs, avant tout investissement sur les marchés financiers, il vous sera demandé de répondre à un questionnaire pour déterminer votre profil de risque. Celui-ci est défini de manière très logique, en fonction de plusieurs éléments : votre situation personnelle et professionnelle, vos connaissances en matière d’investissement, vos objectifs, vos horizons de placement et votre tolérance aux risques.

Exemple : plus vous envisagez des projets à long terme, plus votre capacité à prendre des risques sera importante. En effet, vous disposez de plus de temps pour reconstituer votre capital en cas de dépréciation au cours d’une année.

Sachez aussi que les profils de risque évoluent dans le temps. Rentrons dans le concret.

Les 3 grands profils de risque

Pour schématiser, voici 3 grands profils de risque pour illustrer notre propos : prudent, équilibré et dynamique. Pour chacun, nous allons vous donner quelques traits et un exemple de répartition de ses placements. Vous pourrez ainsi voir celui qui correspond le mieux au vôtre.

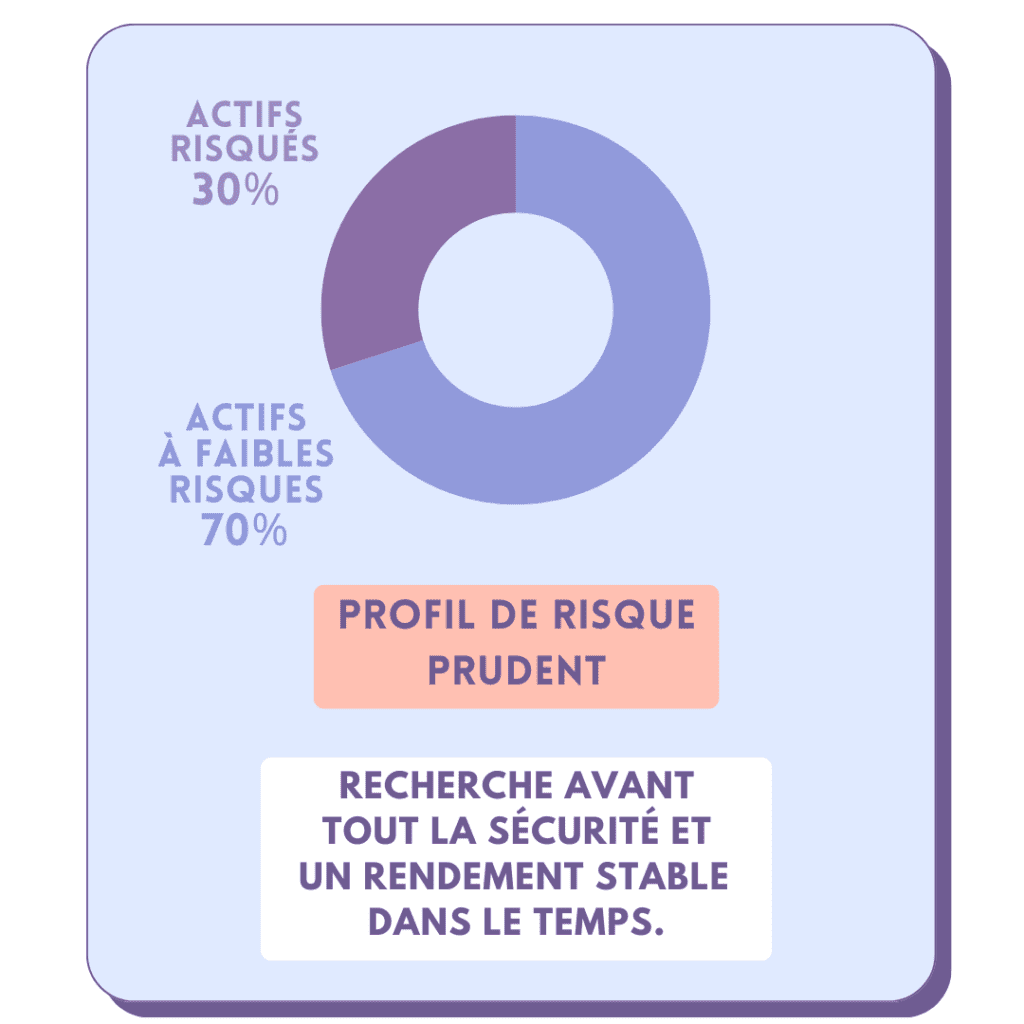

Le profil de risque prudent (on parle aussi de sécuritaire)

Dans ce cas, vous n’avez aucune aversion au risque.

Autrement dit ? Ça vous fait peur (à raison ou pas). Vous allez donc vous tourner plus facilement vers des choix considérés comme fiables ou sans risque de perte en capital (PEA, PEL, Livret A, etc…) mais aussi souvent avec un rendement relativement faible. Il est aussi possible d’avoir un mix mais en général, vous choisissez d’avoir 75% de vos investissements sur des placements sûrs, et 25% sur des placements plus intermédiaires. Sachez que c’est bien évidemment quelque chose qui peut être amené à évoluer.

Vous allez préférer :

- L’épargne réglementée (Livret A, LDD, LEP, etc.)

- Le compte et plan épargne logement (CEL, PEL)

- L’assurance vie en fonds euros

- L’immobilier indirect (SCPI)

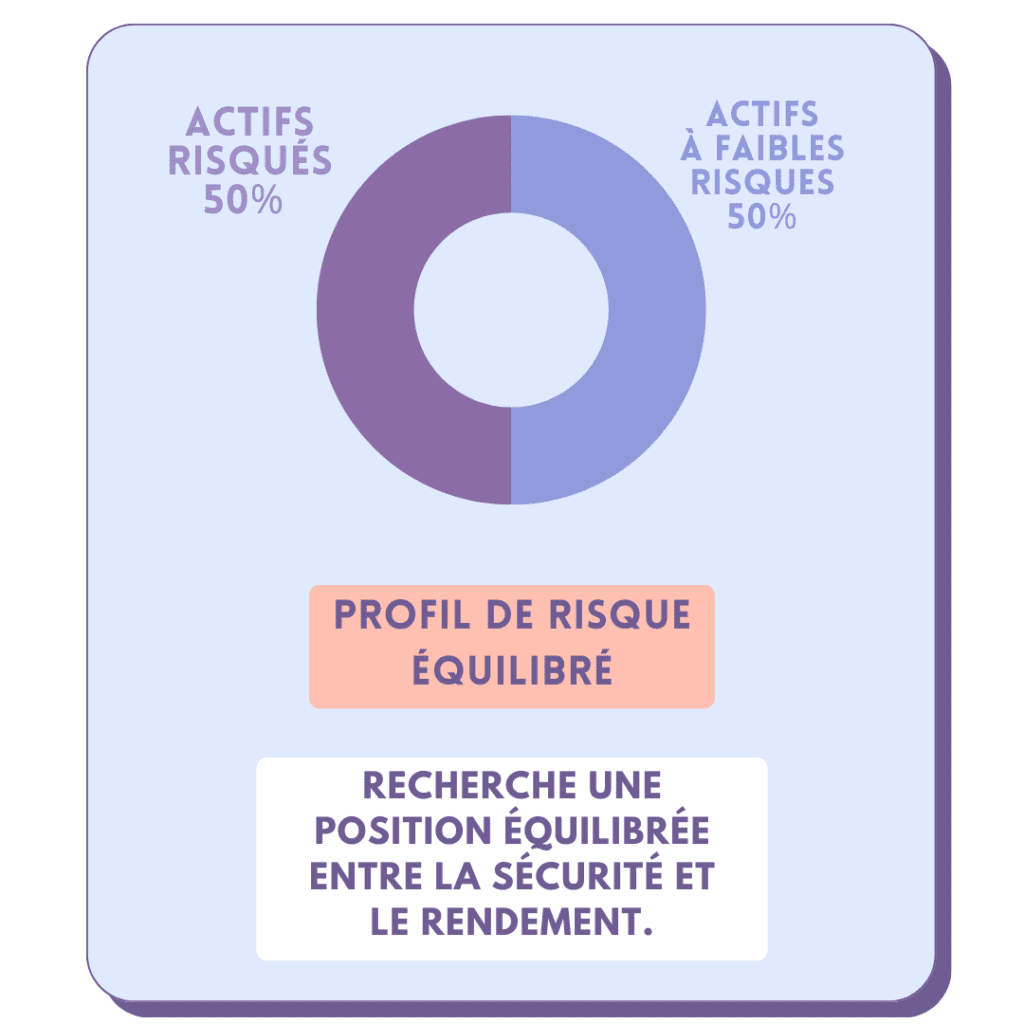

Le profil de risque équilibré

Dans ce cas, vous avez une perception raisonnée du risque.

Contrairement au premier profil présenté, la personne au profil de risque équilibré a un portefeuille d’investissements homogène d’un point de vue du risque. Autrement dit ? Vous répartissez équitablement les placements à risque (avec une meilleure performance) et les placements plus sécurisants. Logiquement, votre portefeuille vous permet d’obtenir des rendements plus intéressants à long terme.

Vous allez préférer :

- Tous les points évoqués pour le profil prudent

- L’immobilier indirect et direct (résidence principale et locatif)

- Un OPCVM (aka Organisme de Placement Collectif de Valeurs Mobilières)

- Des actions et des obligations sur les marchés financiers

Le profil de risque dynamique

Vous considérez le risque comme quelque chose de tout à fait normal.

Enfin, le dernier profil. Ici vous êtes à l’aise avec le sujet des finances personnelles. Vous avez une bonne connaissance des différentes options existantes sur le marché et commencez à devenir un·e véritable expert·e. Vous êtes prêt·e à investir votre argent sur une large panoplie d’options, y compris celles considérées comme les plus risquées (bourse, etc…). Vous maximisez vos rendements et avez conscience que vous pouvez gagner beaucoup comme perdre beaucoup (mais en général vous avez géré vos risques).

Vous allez préférer :

- Toutes les choses évoquées pour les autres profils

- Investissement en tant que Business Angel dans des entreprises

- Cryptomonnaies

- Bourse

Un mix sur-mesure

Bien entendu, ce sont des profils types. Libre à vous d’identifier votre propre profil, ce qui vous ressemble, vos objectifs, votre portefeuille d’investissements idéal.

4 questions à vous poser pour mieux vous connaître

- Votre horizon d’investissement : êtes-vous prêt·e à placer sur un horizon à minima 5 ou 10 ans ? Prévoyez-vous d’arrêter d’ici 3 ans ? Cela va largement conditionner vos choix.

- Votre scénario catastrophe : Oui, c’est pas rigolo à aborder, mais c’est important. L’idée est ici d’envisager. Mettons que vous ayez de gros aléas (divorse, perte d’emploi, maladie, etc…), quels sont vos plans B ? Avez-vous assez d’argent de côté ? Pouvez-vous rebondir facilement ?

- Votre situation personnelle : Ici, il s’agit de regarder un peu le contexte. Un mariage (communauté des biens ou non), des enfants, des ascendants à accompagner (maison de retraite, etc, etc…). Vous pourrez ainsi mieux cerner si vous avez des bouées de secours, des choses sur lesquelles vous reposer, ou l’inverse.

- Votre matelas de sécurité : Si vous perdez tout demain, qu’avez vous en termes d’épargne ou argent en liquide ? Combien de temps pouvez-vous tenir ? Selon la réponse, il pourra être intéressant de commencer par vous constituer une épargne, ce que l’on appelle une épargne de précaution.

- Votre sensibilité au risque : Petit cas pratique. Vous avez placé récemment en bourse. Malheureusement, mauvaise conjoncture, vos actions ont perdu 30% de leurs valeurs. Quelle serait votre réaction ? Il n’y pas de réponse parfaite, cela permet simplement de mieux comprendre les investissements avec lesquels vous serez à l’aise. Si l’exemple cité vous a fait dresser les poils de bras, vous êtes plutôt ce que l’on appelle prudent.

Le risque : une notion très personnelle

Au-delà de ces aspects théoriques, il faut se rappeler que le risque que vous êtes prêt·e à prendre est lié à vos projets de vie et à l’argent dont vous pourriez avoir besoin à plus ou moins court terme. Dans les prochaines années, si vous envisagez d’avoir un enfant et que cela implique de déménager et d’acheter un logement plus grand, il est évident que vous pourrez prendre moins de risques avec vos placements, car vous aurez besoin de garder de l’argent pour constituer un apport pour l’achat de ce nouvel appartement. À l’inverse, si vous êtes plus jeune, célibataire et sans projets d’achat à court terme, par exemple, votre capacité à prendre des risques sera plus importante.

Est-ce que le profil de risque est amené à évoluer ?

Tout à fait. Parlons d’ailleurs psychologie.

Il est important d’être conscient·e que l’investissement peut, sur le long terme, ne pas être un long fleuve tranquille, notamment si vous investissez en Bourse. Dans le temps, des fluctuations importantes sur les cours des titres financiers pourront survenir. Il faudra alors résister à la tempête et à la tentation, par exemple, de tout vendre quand les cours baisseront.

On dit souvent que le pire ennemi de l’investisseur·euse, c’est lui·elle-même. Être conscient·e de cela et de ses biais est déjà une première étape, car obtenir une performance réussie sur les marchés financiers, ce n’est pas seulement choisir les bonnes actions, c’est aussi avoir le bon comportement. C’est ce que l’on appelle la finance comportementale.

En outre, il est important de s’interroger sur la manière dont l’investissement nous affecte. Est-ce que je le vis bien ? Est-ce qu’avoir des placements ou gérer des biens immobiliers génère trop de stress pour moi ? Il ne s’agit pas d’investir au détriment de sa santé mentale.

4 éléments clés à retenir sur le lien entre risque et investissement

- L’investissement se distingue de la spéculation notamment par l’horizon de temps : quand on pense investissement, on pense à long terme.

- Risques et rendement sont positivement corrélés : un placement sans risque rapporte peu.Pour espérer plus de rendement,il faut accepter de prendre plus de risques.

- Il y a plusieurs règles d’or à garder en tête quand on investit, dont la règle fondamentale est la diversification.

- Dans un investissement, il est primordial de considérer les frais qui peuvent avoir un impact considérable sur la performance des déplacements.

Une formation en finances personnelles pour mieux cerner votre profil d’investisseur·euse

Chez FEMCA, on le sait, l’investissement peut parfois faire peur.

Et pourtant. Avec les bonnes ressources, il est facile d’avancer vers plus de liberté financière.

C’est pour cela que nous avons créé le programme START.

L’idée ? Vous donner toutes les clés pour comprendre le sujet des finances et vous permettre de faire vos premiers pas.

Au cours de ce programme, on parle aussi bien des fondamentaux que des marchés financiers ou que des investissements dans l’économie réelle. Bref, vous avez envie de vous lancer ? Vous êtes au bon endroit.