Souvent, on pense que pour se lancer dans l’investissement il faut beaucoup d’apport de capital initial (donc de budget). La bonne nouvelle ? C’est faux. La théorie des intérêts composés montre qu’il est tout à fait possible d’investir avec quelques centaines d’euros à peine. Les seules conditions ? Placer un peu via un versement chaque mois et adopter cette démarche sur le long terme. Alors, quelle est la formule derrière les intérêts composés ? Les simulateurs d’intérêts composés sont-ils fiables ? Quelles sont les actions à mettre en place pour se lancer ?

On vous explique tout et vous partage notre simulateur avec calcul clé en main pour vous projeter.

Intérêts composés : la définition de Wikipédia

La voici mot pour mot :

« Un capital est placé à intérêts composés lorsque les intérêts de chaque période sont incorporés au capital pour l’augmenter progressivement et porter intérêt à leur tour. C’est une notion antagoniste à celle d’intérêts simples, où les intérêts ne sont pas réinvestis pour devenir à leur tour porteurs d’intérêts. »

En d’autres mots ? Voici notre définition, made my FEMCA.

C’est un mécanisme puissant qui repose sur un effet boule de neige. Pour faire très simple, vous mettez un placement initial. Ce dernier génère des intérêts. L’année suivante, vous investissez donc le placement initial + les intérêts, et ainsi de suite. Un cercle vertueux en somme.

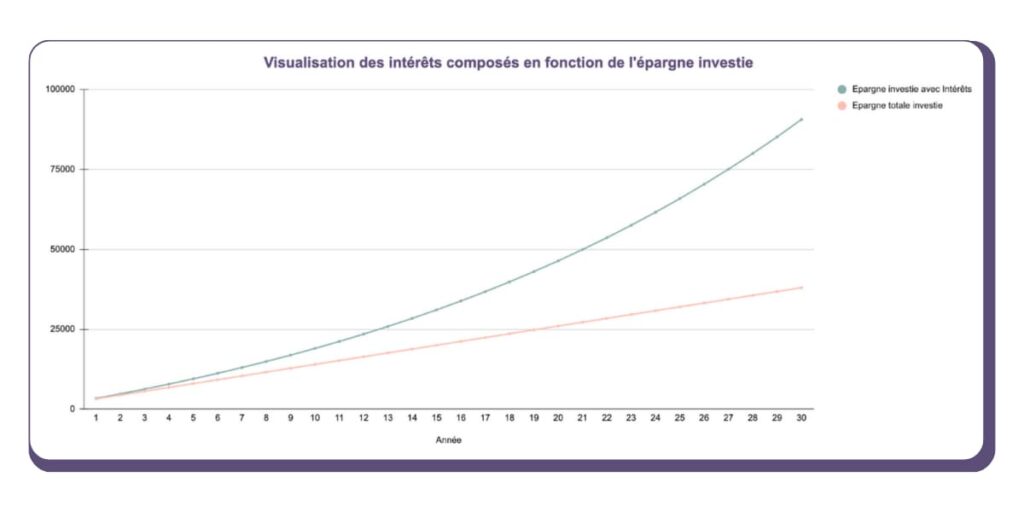

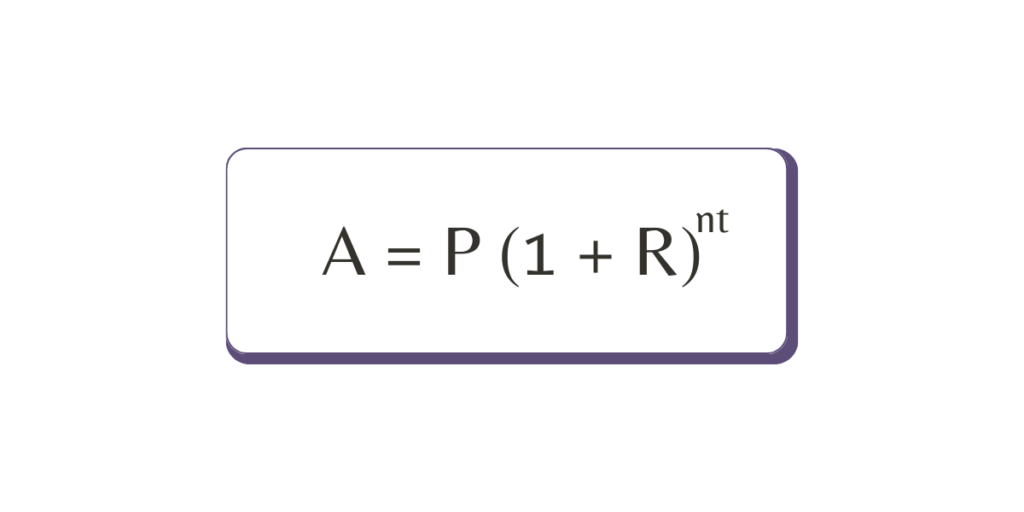

Voici un aperçu d’une courbe typique d’intérêts composés. Nous reviendrons en détail sur les chiffres. Tout est basé sur le calcul suivant (que l’on vous explique plus bas) : A = P(1+r/n)nt.

Voici la projection des résultats que peut donner le calcul présenté

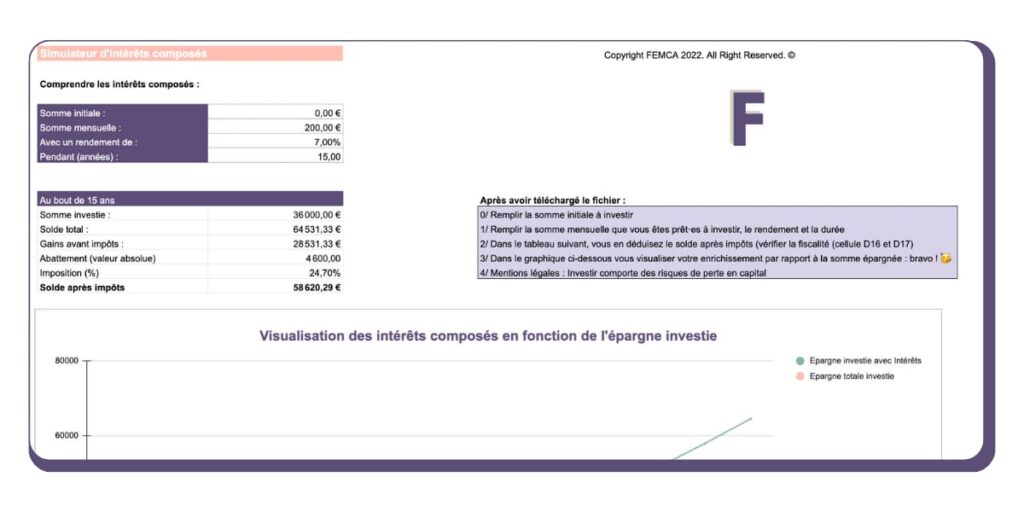

On le sait, les formules et calculs, ce n’est pas la partie la plus fun. C’est pourtant essentiel. On vous a donc préparé un document avec un calcul tout prêt pour que vous puissiez voir une simulation de vos intérêts composés potentiels selon vos investissements.

L’idée ? En quelques secondes, vous vous projetez.

Pour parler plus concrètement, ce document est conçu en se basant sur le calcul officiel des intérêts composés en tenant compte des éléments essentiels (placement initial, intérêts espérés, placements mensuels, etc…).

Un peu de jargon pour mieux cerner le sujet.

Capital initial

Il s’agit du montant que vous êtes prêts à investir au lancement de votre stratégie d’intérêts composés. En d’autres mots ? C’est votre capital de départ.

Il est important de noter ici qu’il n’y a pas de minimum. Vous pouvez vous lancer avec 500 ou 1000€. Vous pouvez aussi démarrer avec 100 000€. Cette stratégie est adaptée à tous et c’est la raison pour laquelle elle est aussi particulièrement populaire. La somme de départ déterminera en revanche le type de placement que vous pourrez choisir (PEA, livret A, bourse, actions, etc…).

Taux d'épargne mensuel

Le taux d’épargne mensuel correspondant à ce que vous êtes prêt à placer de manière récurrente, chaque mois. On parle aussi de capacité d’épargne.

Certains le calculent en pourcentage d’un salaire (par exemple 10%). C’est une façon d’avoir un chiffre clair en tête. Cette donnée est en toute logique très variable selon les personnes, leur profil d’investisseur, leur niveau de revenus.

En toute logique, plus vous pouvez mettre, mieux c’est.

Durée de l'épargne (en années)

La démarche des intérêts composés est avantageuse uniquement avec une vision long terme. En d’autres mots ? Cela se compte en dizaines d’années. Dans l’idéal, il faut ainsi se projeter sur 10 ans, 20 ans, voir 30 ans. Ce qu’il faut retenir ? Dans cette logique, le mieux est donc d’investir le plus tôt possible, même si c’est avec un capital initial relativement faible.

Taux d'intérêt annuel (en pourcentage)

Il s’agit du rendement que vous pouvez espérer avoir.

Personne ne connaît l’avenir, c’est donc la variable la plus incertaine du calcul. En revanche, il est possible de faire les calculs avec des chiffres de taux d’intérêt conservateurs afin d’éviter des déconvenues. D’ailleurs, en analysant les tendances des décennies passées, il est tout à fait possible de dessiner une projection plutôt cohérente des intérêts que l’on peut espérer à long terme. Autrement dit ? Si c’est incertain à court terme, cela a tendance à se lisser au fil des années.

N’hésitez pas à jouer avec le simulateur d’intérêts composés. Ajustez le taux d’intérêts annuel. Familiarisez-vous avec la formule. Vous verrez en quelques secondes que les conséquences sur votre épargne peuvent être énormes. Selon les choix que vous faites et le niveau de risque choisi (ETF, PER, etc…), il est tout à fait possible de se projeter sur des taux situés entre 5% et 7% (dans le meilleur des cas).

Bon à savoir : Comme sur tout placement, il y a ensuite des taxes à prévoir sur la plus value. Le montant de celle-ci dépend du format de placement choisi.

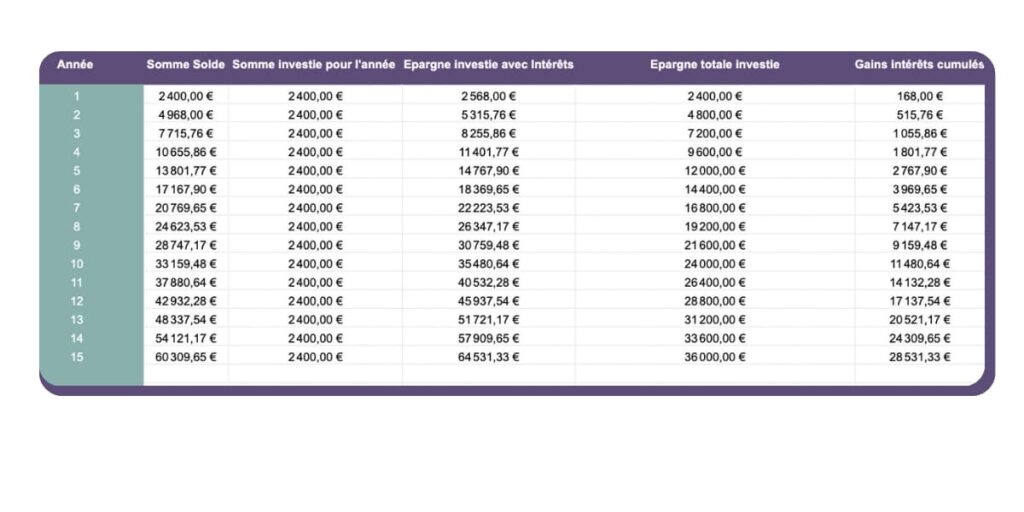

Le tableau des intérêts composés

Le fonctionnement est assez similaire à celui d’un tableau d’amortissement.

Ici, le tableau a pour objectif de voir la progression de l’épargne (selon le taux d’intérêt annuel que tu vises). Prenons un exemple. Vous choisissez d’investir un capital initial de 2000€, puis un versement mensuel de 100€ et ce sur 30 ans avec un taux de rendement espéré de 4,9%, voici ce que vous pouvez espérer. Au bout de 30 ans, avec 38 000€ investis, vous obtenez un gain avant impôts d’environ 52000€. Parlant non ?

Comment placer son argent en intérêt composé ?

La théorie des intérêts composés repose sur un principe de placement initial, d’intérêts annuels et d’une vision sur le long terme. Pour ce qui est du choix des placements, cela peut être très varié (bourse, crowdfunding immobilier, SCPI, livret A, PER, assurance vie, etc…). Tout dépend de votre profil investisseur.

Comment calculer les intérêts composés ?

Le calcul est simple : A = P(1+r)t.

Explications :

- A : le capital final (vos investissements + les intérêts)

- P : l’investissement de base (ou le capital initial)

- r : l’intérêt du placement (généralement entre 5% à et 7%)

- t : durée en années, de l’investissement (par exemple 20 ans)

Comment profiter de l’effet des intérêts composés ?

Pour profiter des intérêts composés, il faut réinvestir les gains perçus au fil de l’eau. Autrement dit ? Les gains de l’année en cours ? Vous les ré investissez l’année suivante. Et l’année suivante ? Même chose. Vous ré investissez l’ensemble, et ainsi de suite.