Formation en finances personnelles : la bonne idée pour passer (enfin) à l’action ?

Oui, oui et oui.

Le sujet finances personnelles est trop souvent laissé de côté en France. Il est temps que les choses changent et que chacun·e puisse gagner en indépendance et en liberté.

Et justement, pour avancer, rien de mieux que de se former pour bien comprendre les enjeux et opportunités qui s’offrent à vous. Et justement, par quoi démarrer ? Quelles formations pour apprendre les basiques et passer réellement à l’action ? Comment définir des objectifs adaptés à sa situation et son profil ? Comment bien gérer son budget et son épargne ?

C’est parti !

Qu’entend-on par finances personnelles ?

La définition des finances personnelles

L’idée est simple : c’est la façon dont un individu ou un ménage gère ses ressources tout au long de sa vie. Plus concrètement, cela implique la prise en compte des revenus, des besoins financiers et de la somme à affecter aux dépenses.

En d’autres mots, c’est une démarche qui consiste à avoir une vision claire de la construction de son patrimoine ou matrimoine.

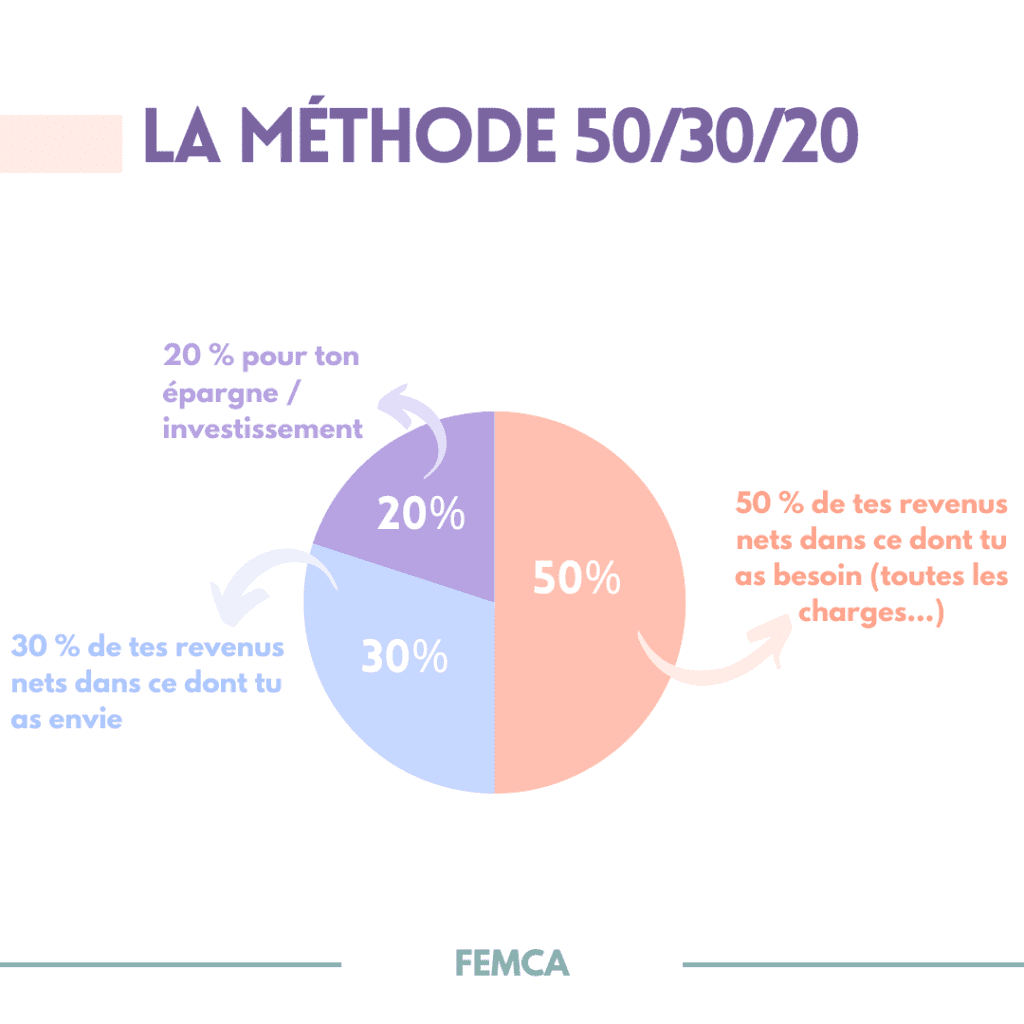

La méthode 50/30/20

En matière de gestion de budget, une méthode fait particulièrement parler d’elle : la méthode 50/30/20. Elle est issue d’un ouvrage qui a nécessité plus de 20 ans de recherches, co-écrit par Elisabeth Warren, politicienne diplômée de Harvard, et sa fille Amelia Warren Tyagi, consultante en gestion. Mais comment fonctionne-t-elle ? Elle s’adresse à toutes les personnes qui ne veulent surtout pas construire une usine à gaz avec leur gestion de budget. L’idée est de répartir votre budget chaque mois en suivant ce format :

- 50 % de vos revenus nets dans ce dont vous avez besoin (ce qui comprend le logement, l’alimentation, toutes les charges…) ;

- 30 % de vos revenus nets dans ce dont vous avez envie ;

- 20 % pour votre épargne/investissement ou le remboursement de vos dettes.

Zoom sur l’éducation financière en France

D’où vient le tabou de l’argent en France ?

C’est en premier lieu notre héritage culturel judéo-chrétien qui peut expliquer le tabou de l’argent en France. Initialement tournée vers les pauvres et construite autour de la figure de Jésus (pauvre, né dans une étable, au sein d’une famille de forgerons), la religion catholique a transmis l’idée qu’accumuler des biens était un péché, entraînant une condamnation morale de l’argent.

En plus de cet héritage judéo-chrétien, une autre tradition a participé à forger ce tabou. À une époque où de généreuses récoltes laissaient souvent place à de longues périodes de disette, la sagesse paysanne suggérait de garnir ses bas de laine en prévision des temps plus incertains. Ce faisant, chacun·e veillait à cacher ses économies à ses voisin·es.

Surtout, il faut garder en tête que les Français·es, en raison de l’héritage de la Révolution française, conservent un attachement particulièrement fort au principe d’égalité. C’est notamment la pensée de Rousseau, pour qui « une communauté politique ne peut pas exister avec des inégalités de richesse trop fortes», qui continue de nous influencer. Un tabou qui trouve donc des origines diverses et qui, en 2022, semble toujours aussi bien ancré.

Grande oubliée du système scolaire en France ?

Nous vivons dans une société où l’argent est profondément tabou. Et particulièrement en France. On ne parle pas ouvertement de son salaire. On ne parle pas de ses placements ou de son épargne comme on parlerait de ses prochaines vacances. Et pourtant, c’est un sujet clé.

L’argent est partout.

Au cours d’une vie, nous aurons tous et toutes à gérer, à un moment donné, un sujet financier, que ce soit épargner, payer une dette, acheter un bien immobilier, financer un projet, gérer un héritage, ou encore investir. Pourtant, rien ne nous y prépare. Pendant notre parcours scolaire et jusqu’aux études supérieures, dans le monde du travail, dans les familles, on ne reçoit que très rarement une éducation financière.

C’est ce que l’on pourrait appeler le parent pauvre de l’Éducation nationale.

L’éducation financière est reléguée au rang des savoirs optionnels.

Si l’État a tenté de lancer un programme d’éducation financière en 2016 nommé « Passeport Educfi », l’initiative est restée très confidentielle et a eu relativement peu d’impact. Fin 2021, la Banque de France révélait les résultats de ses enquêtes sur la culture financière des Français·es. 69 % des Français·es jugeaient leurs connaissances moyennes ou faibles sur les questions financières.

A contrario, l’éducation financière est beaucoup plus présente et valorisée dans les pays anglo-saxons, principalement en raison de l’absence ou presque d’État providence. Sans ce filet de sécurité de l’État, à chacun.e de gérer ses finances personnelles pour se sécuriser financièrement. Comme le souligne Janine Mossuz-Lavau, l’absence de cet État providence aux États-Unis rend finalement le sujet de l’argent plus légitime

Devenir Money Smart, le nouveau must pour 2023 ?

Car oui, comprendre et maîtriser vos finances personnelles, c’est l’opportunité de :

- prendre des décisions éclairées et ne plus « vous faire avoir » par des conseiller·ère·s peu scrupuleu·euses

- vous sécurisez financièrement pour votre retraite et faire face sereinement à des périodes de crise financière ;

- gagner en liberté ;

- financer et développer les projets qui vous tiennent à cœur ;

- avoir de l’impact.

Cela fait beaucoup de bonnes raisons, non ?

À l’heure où nous aspirons tous et toutes à plus de libertés (professionnelle, financière, géographique, de mœurs…), gérer ses finances personnelles se révèle un formidable vecteur d’émancipation. C’est précisément ce qu’ont compris les partisans du mouvement FIRE, qui prônent un mode de vie ascétique et une maximisation de l’épargne et de l’investissement dans l’objectif de partir à la retraite le plus tôt possible, idéalement avant 40 ans.

Mais c’est le récent mouvement vers une finance plus verte et responsable, porté notamment par le développement de banques vertes comme Helios ou Green-Got, qui illustre le mieux le changement en cours : gérer son argent et savoir où on l’investit est de plus en plus perçu comme un moyen de reprendre le pouvoir, un acte d’empowerment.

Reprendre le pouvoir et exprimer sa voix pour façonner l’économie et la société de demain. À certains égards, gérer son argent pour l’investir dans les causes qui nous tiennent à cœur est aussi puissant qu’un bulletin de vote. Ce changement en cours est une formidable opportunité, à la condition qu’il nous concerne tous et toutes.

Vers une nouvelle approche de l’éducation financière et la formation aux finances personnelles

C’est cette nouvelle vision des finances personnelles que nous avons cherché à transmettre dans notre ouvrage et sur ce site. Ici, il ne sera pas seulement question de rendements, de chiffres ou de jargons. Il sera aussi question de projets, d’impact, d’exemples concrets et d’histoires de vies. Car oui, prendre en main vos finances personnelles peut changer votre vie bien au-delà de ce que vous pourriez imaginer. Nous en sommes la preuve vivante.

Alors, prêt·e à développer vos super-pouvoirs financiers ?

Car, comme le disait si bien l’un de nos anciens présidents : « Le changement, c’est maintenant », et il ne faudrait pas rater le train en marche.

3 excellents MOOC (en anglais)

Chez FEMCA, avant de créer nos propres formations, on a d’abord lu à peu près tout ce qui existant sur le sujet. Côté outre-Atlantique notamment, il y avait de sublimes pépites. Voilà 3 MOOC que l’on a trouvés particulièrement clairs et bien conçus (ils sont en revanche en anglais) :

- Planification financière personnelle et familiale (par l’Université de Floride) : L’inscription est gratuite et plus de 126 000 personnes ont suivi ce parcours à l’heure où l’on écrit ces lignes. Cette formation dure environ 15 heures et aborde différents modules (comprendre le concept de finances personnelles, gérer les risques, maîtriser les fondamentaux de l’investissement, etc…). On recommande. En revanche, cela reste une formation relativement généraliste (et souvent un peu technique).

- Personal Finance (par la Purdue University) : Ici le cours dure environ et aborde des thèmes aussi variés que la valeur temporelle de l’argent, les bases des marchés boursiers, le rôle du crédit, l’importance de l’épargne, etc. Ce cours s’inscrit dans la même démarche que ceux présentés plus haut. Il permet de bien comprendre les rouages de l’économie.

- Économie et finances (par la Khan Academy) : Ici, ce n’est pas une formation à proprement parler mais plutôt un ensemble de vidéos. Dans chaque contenu vidéo, un grand thème est abordé (le logement, la dette, l’inflation, les taxes, les assurances, les banques, et bien d’autres points encore. C’est passionnant et cela permet de mieux cerner l’économie au sens large. Indirectement, cela permet donc de comprendre les rouages du monde de la finance. Ce n’est en revanche pas à proprement un cours dédié aux finances personnelles. Ce qui manque selon nous ? La partie actionnable. Et justement, on a ce qu’il vous faut.

Quelles sont les formations disponibles sur les finances personnelles en France ?

Il existe :

- De nombreux guides disponibles gratuitement en ligne (proposés par exemple par l’Udemy ou l’organisme Future Learn)

- Des formats payants (proposés notamment par des collèges comme Montmorency, Rosemont ou encore Marie-Victorin ou des universités comme celle de Laval)

- Des vidéos et conférences (notamment sur la plateforme TedX)

Bref, l’embarras du choix. Pourtant, dans la majorité des contenus que l’on a pu découvrir, il y a selon nous beaucoup de théorie mais peu de pratique. Pourtant, les finances personnelles c’est un peu comme la cuisine. On a envie de pouvoir cuisiner de bons petits plats chez soi et pour sa famille, et pas forcément de devenir un grand chef et expert international de la gastronomie.

Finances personnelles : les formations pour passer à l’action

Chez FEMCA, nous avons donc décidé de vous proposer des parcours dédiés avec des modules variés et adaptés aux formes d’investissements sur lesquels vous aviez le plus envie de vous lancer :

- Faire ses premiers pas dans l’investissement : L’idée est de vous permettre de poser les bases d’une bonne stratégie financière (un module pour définir votre profil de risque, un module pour faire le bilan de vos finances personnelles actuelles, des outils pratiques comme celui permettant de définir sa boussole, une feuille de route clé en main). En d’autres mots ? C’est la formation pour ne plus procrastiner.

- Acheter sa résidence principale : Puisque c’est la base de la pyramide de l’investissement (et un des formats préférés des Français), on vous donne les clés pour vous lancer. Avec cette formation, des conseils concrets pour avancer (choisir entre achat ou location, rétroplanning d’achat, définir son projet immobilier, etc…). Toutes les clés pour s’y mettre, parce que c’est tout ce qui compte.

- Investir dans l’immobilier locatif : Dans la même logique que notre formation pour la résidence principale, ici on vous guide dans l’achat d’un bien locatif (appartement, maison, etc…). Vous y retrouverez des ressources essentielles pour avancer (simulateur de rendement locatif, fichier pour faire un point sur les dépenses mensuelles, checklist de visite, modèle d’étude de marché, checklist de sélection du bon artisan, etc…).

Vers une société où chacun·e est maître·esse de ses finances personnelles

Oui, c’est un rêve que l’on caresse secrètement. En France, nous avons tendance à nous reposer sur le fonctionnement du système actuel et de ses aides (chômage, retraite, etc…). Si rien n’empêche d’en profiter selon les profils, c’est encore mieux de prévoir son propre matelas de sécurité. Selon nous, l’indépendance financière est la clé de la liberté et d’une vie épanouie.