Comme l’a montré Maslow dans sa célèbre pyramide des besoins, en tant qu’individus, nous n’avons pas seulement besoin de nous maintenir, mais aussi d’aller plus loin. L’idée ? Nous accomplir à travers des rêves et des projets qui nous font grandir. Pour y parvenir, une autre pyramide peut grandement aider : la pyramide de l’épargne.

Dans cet article, on vous partage la démarche complète, pour vous aider à passer le cap. D’ailleurs, l’épargne est un sujet important en France. Selon les dernières données de la Fédération Bancaire Française, la France fait partie des pays où le taux d’épargne est le plus élevé (16,8% au 1er trimestre 2023). Alors, pourquoi pas vous ? On vous explique comment passer à l’action.

C’est parti !

Quels sont les pré-requis pour investir efficacement en 2023 ?

Tout d’abord, tout projet d’investissement doit venir d’une initiative personnelle.

C’est une démarche qui doit être réfléchie et cadrée de façon à ce qu’elle serve réellement vos objectifs. Il ne s’agit pas d’épargner simplement pour épargner, sans savoir où l’on va. Vous l’aurez compris, il y a donc un travail préalable à engager. Celui-ci peut d’ailleurs être fait par vos soins (en vous formant, en vous renseignant, etc….) ou alors par des professionnels (un conseiller bancaire, un conseiller en patrimoine, un gestionnaire d’actifs financiers, etc…). Ce qui compte c’est que vous puissiez avancer avec la méthode avec laquelle vous êtes le.la plus à l’aise.

Ensuite, vous devrez au minimum regarder les points suivants :

- Définir un budget disponible (sans impacter votre vie du quotidien)

- Réaliser un état des lieux complet de votre situation financière. Cela vous permettra ainsi de mieux cerner vos forces, vos faiblesses, vos contraintes et vos opportunités.

- Cadrer votre objectif (durée, montant obtenu, etc…). En gros : combien faut-il que vous ayez réuni et à quelle date pour considérer votre stratégie d’épargne réussie ?

2 pistes pour faire un bon choix d’investissement

Voici un aperçu de quelques investissements qui peuvent être intéressants selon votre profil. Ce n’est pas à prendre tel quel, à vous d’adapter et de piocher ce qui correspond à vos envies et vos projets :

- Épargner pour investir dans sa résidence principale : Selon les données du gouvernement, début 2021, 57,7 % des ménages étaient propriétaires de leur résidence principale. C’est +5,7 points depuis 1985. Autrement dit ? Cette approche a le vent en poupe. Pour être plus précis, on parle ici des primo-accédants (donc celles et ceux qui achètent pour la première fois). D’ailleurs, pour ce type de profil, les banques proposent souvent des avantages particuliers. Il est également possible, selon les régions, d’obtenir des prêts à taux zéro (qui ne couvrent jamais la totalité du prêt mais qui peuvent permettre de faire baisser le coût total de l’acquisition). Bref, un choix largement apprécié et recommandé.

- Épargner dès que possible : On vous en parlait dans notre guide sur les intérêts composés, plus tôt vous investissez, mieux c’est. Contrairement à ce que l’on pense souvent, il est possible d’investir avec seulement quelques milliers d’euros, voire quelques centaines d’euros. Cela peut fonctionner par exemple pour un petit bien immobilier ou un bien dans une zone où le prix au mètre carré est relativement faible, ou alors pour d’autres produits d’épargne (SCPI de rendement, un achat en loi pinel jusqu’en fin d’année 2024, optimisation des coûts des travaux avec un achat dans l’ancien, etc…).

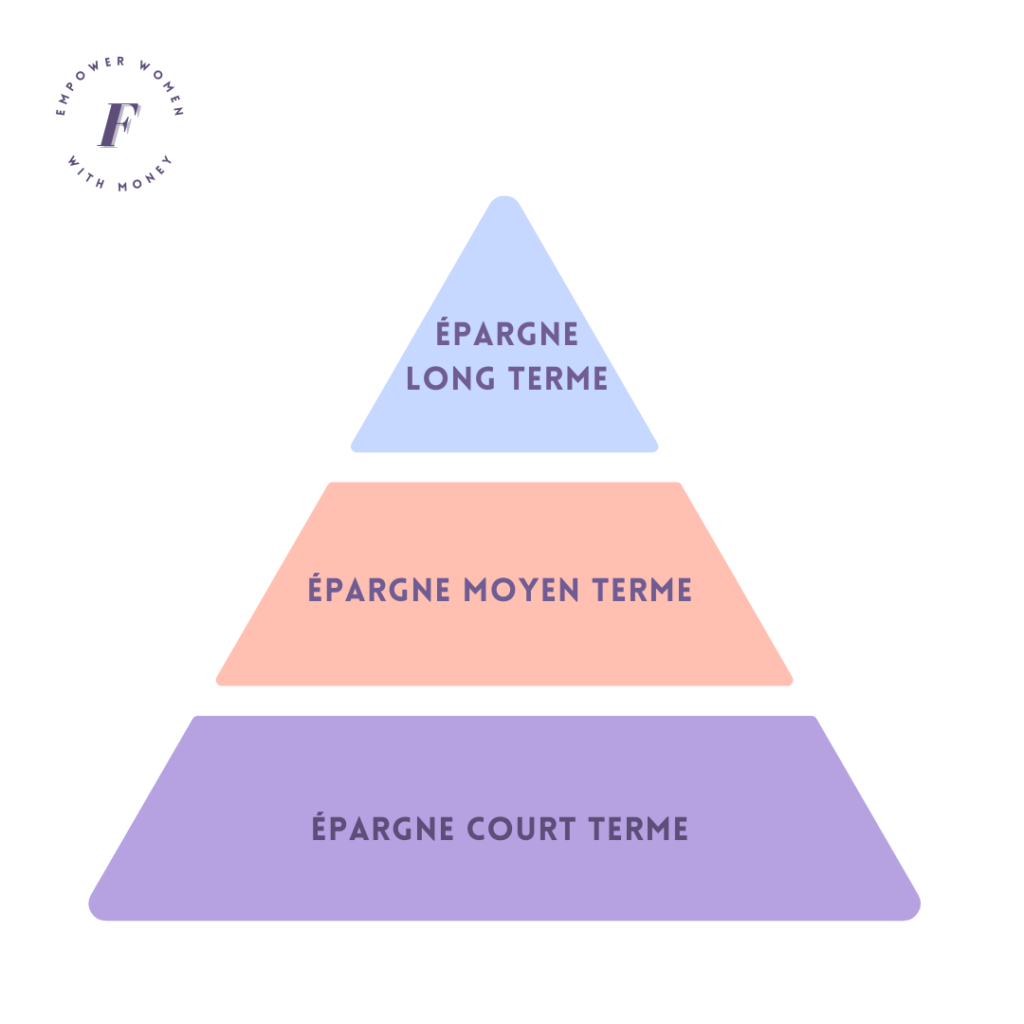

La pyramide de l’épargne en 3 étapes

Pour épargner, que ce soit à titre individuel ou pour un foyer, en général on distingue 3 catégories. Il s’agit ensuite de trouver le bon juste milieu entre ces approches pour trouver la gestion de patrimoine la plus appropriée à vos envies et besoins.

Zoom sur les 3 catégories :

- L’épargne court terme : Ce sont les fondations, ce qui pourrait correspondre aux besoins physiologiques de la pyramide de Maslow. On parle aussi d’épargne de précaution. L’objectif est ainsi de pouvoir financer les dépenses quotidiennes et les petits aléas de la vie (remplacement du four, téléphone à acheter, ampoule à changer, etc…). Pour une plus grande flexibilité et parce que le besoin peut-être immédiat, il est recommandé que cette épargne court terme soit accessible à tout moment (livret jeune, livret A, livret Développement Durable, LDDS, LEP, CEL, etc…). En général, elle est associée à des taux relativement faibles. D’ailleurs, si vous placez que sur ces produits, vous perdez du pouvoir d’achat face à l’inflation. Verdict ? Bien optimiser et ne pas trop placer dans cette catégorie, juste ce qu’il faut.

- L’épargne moyen terme : On passe maintenant au deuxième étage de la pyramide, qui pourrait correspondre à la partie sécurité / appartenance de Maslow. Il s’agit ici de pouvoir anticiper des projets futurs (transition d’un CDI vers de l’entrepreneuriat, études pour les enfants, investissement dans un bien immobilier que ce soit du locatif ou pour une résidence principale, voyage autour du monde, etc…). Cela correspond à des volumes d’épargne plus importants. L’idée est ainsi d’accumuler un capital jusqu’à une échéance définie par un mécanisme de thésaurisation. Pour parvenir à l’objectif, il s’agira de viser des placements performants (plan épargne logement, plan épargne entreprise, assurance vie, etc…).

- L’épargne long terme : Dernière étape de cette pyramide. L’enjeu est alors de préparer sa retraite, et ses années post-travail. En d’autres mots ? L’objectif est d’avoir structuré un patrimoine qui permette de vivre confortablement (une définition qui dépend de chacun) pour ses vieux jours. Ici, cela représente également des sommes importantes. Il s’agit de couvrir la perte de revenus, la potentielle dépendance (à terme), la passation du patrimoine à sa famille). Souvent, c’est ce qu’on appellera “investir”

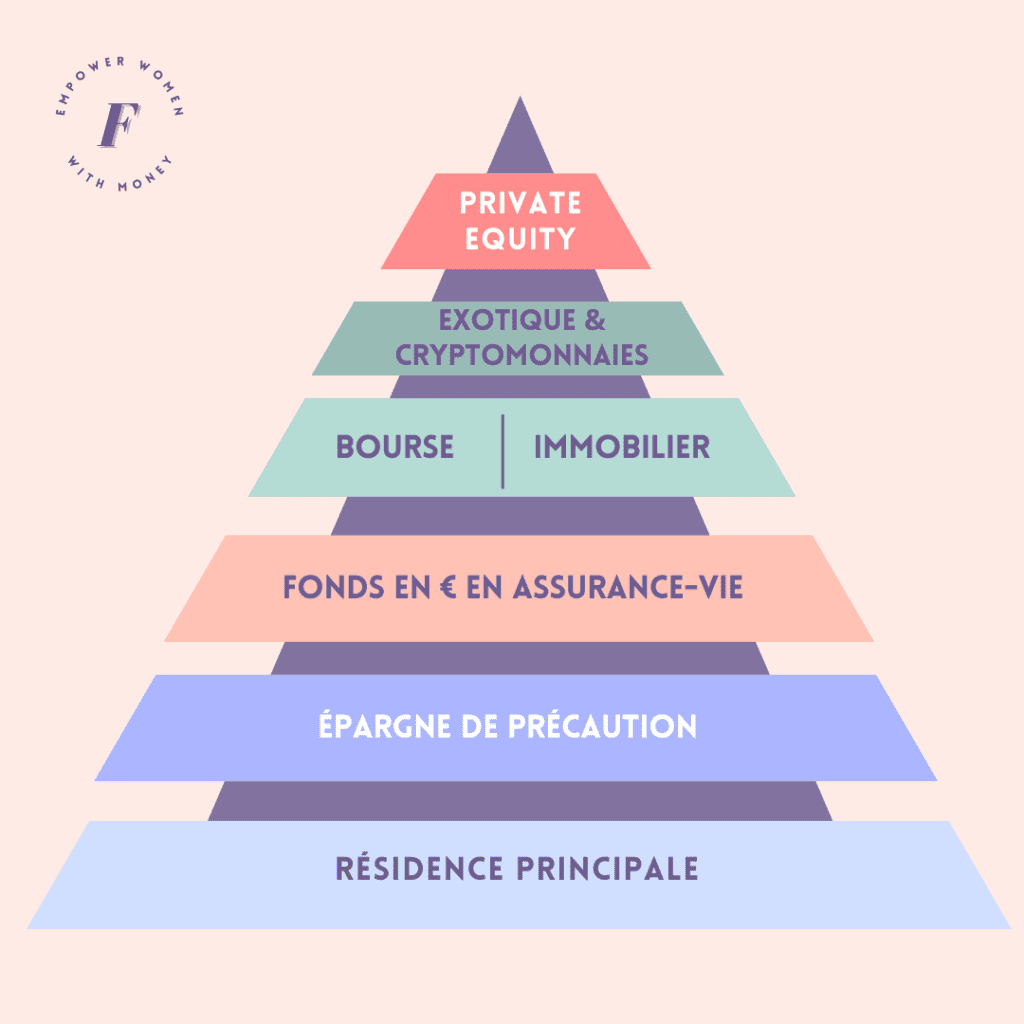

Qu’est ce que la pyramide du patrimoine ?

Voilà un autre concept qu’il est intéressant de présenter ici.

Cette pyramide se compose de 5 étages :

- Niveau 1 : la résidence principale (le socle) : Bien entendu, c’est un sujet personnel. Certains préféreront être locataires, d’autres propriétaires. Certains déménagent régulièrement et donc un achat ne sera probablement pas la bonne solution. Bref, c’est un exemple. Toujours est-il qu’en général, il est stratégique et peu risqué d’acheter si vous prévoyez de rester entre 5 et 10 dans ce bien immobilier. Il y a ensuite, de toute évidence, un aspect émotionnel qui entre en jeu.

- Niveau 2 : l’épargne de précaution : Nous avons évoqué le sujet plus haut, c’est votre matelas de sécurité. Celui qui fait que vous êtes sereins au quotidien.

- Niveau 3 : le fonds en euros : Il est à mi-chemin entre l’épargne de précaution et la projection vers des projets futurs. Cette démarche se traduit en général par un PER ou une assurance vie.

- Niveau 4 : bourse et immobilier : Déjà si vous en êtes là, c’est que vous avez très bien avancé sur le sujet de vos finances personnelles. Bravo ! À ce stade, il s’agit de diversifier son épargne (actions ou obligations, pierre papier aka SCPI, immobilier locatif ou encore private equity, etc…).

- Niveau 5 : les placements alternatifs : En général, cela représente une part plus infime du patrimoine, quelque chose de presque anecdotique. On parle aussi de placement exotique ou atypique. Cela peut être par exemple de l’investissement dans de l’or, des Lego, de l’art, du vin, des montres, du forestier et bien d’autres choses encore.

Et voilà, tu as toutes les informations.

- Bon à savoir : Dans certains cas, on entend parler d’allocation patrimoniale ou d’allocation d’actifs. C’est un terme technique qui veut dire la même chose que nous venons d’évoquer. Il s’agit de désigner la répartition de votre patrimoine selon les différentes familles d’investissements choisies. Celle-ci est propre à chacun et dépend de votre profil d’investisseur (aversion au risque, capital de départ, etc…).

Comment définir sa propre pyramide de l’épargne ?

La méthode SMART

Il y a une méthode que l’on voit souvent : SMART.

C’est un acronyme pour : Spécifique, Mesurable, Atteignable, Réaliste, Temporel.

D’ailleurs, cette approche n’est pas uniquement pensée pour l’investissement, elle peut s’appliquer à n’importe quel domaine (gestion de projet, commercial, personnel, etc…).

Pour résumer, elle aide simplement à cadrer des objectifs qui soient cohérents. Mais concrètement, comment définir un chiffre pour chaque étage de ma pyramide ? Rentrons dans le vif du sujet.

La méthode complète en 4 étapes

On vous en parle plus amplement dans notre guide sur la constitution de sa première épargne. Pour faire simple, voici 4 étapes à suivre :

- Récupérez vos relevés de comptes des 12 derniers mois

- Prenez les 3 mois où vous avez le plus dépensé et faites la somme : c’est votre épargne de précaution.

- Listez le montant total des dépenses annuelles et divisez-le par 4 : c’est votre épargne disponible.

- Faites maintenant la somme de votre épargne disponible et de votre épargne de précaution : vous obtenez la valeur moyenne d’épargne nécessaire, que vous êtes libre d’augmenter pour être plus à l’aise si besoin.

La formation pour débuter dans l’investissement

L’épargne, c’est bien. Investir, c’est mieux.

En effet, de l’argent bien placé est de l’argent qui vous rapporte et vous permet de constituer vos ressources à moyen et long terme. Sauf que le sujet peut souvent paraître complexe. Par quel type de placement démarrer ? Quel produit financier choisir ? Quand se lancer ? Chez FEMCA, nous avons à cœur de permettre à toutes les femmes de s’intéresser au sujet de leurs finances personnelles et de constituer leur indépendance.

Nous avons donc créé une formation pour vous aider à avancer en ce sens. Un parcours conçu pour vous donner tous les éléments afin d’avancer efficacement.

Pour terminer, voilà les 3 points clés de l’épargne à retenir :

- Diversifier son patrimoine

- Choisir ses placements selon son profil (rendement, risque, liquidité)

- Suivre de près le sujet et ajuster si nécessaire

Et pour aller plus loin sur le sujet, rien de mieux que de se former.